Dynamic Strategies

2 posters

Page 2 of 2

Page 2 of 2 •  1, 2

1, 2

Re: Dynamic Strategies

![]() by younggotti Fri Apr 13, 2018 12:19 pm

by younggotti Fri Apr 13, 2018 12:19 pm

Admin wrote:

Un po' questi rendimenti mi sorprendono, nel senso che il CAPE e altri indicatori di rendimento atteso sono affidabili per stimare rendimenti di lungo periodo ma pessimi per il market timing di breve/medio. Questa una considerazione generale che si applica anche alle altre strategie.

Gli indicatori value (specie il CAPE per l'equity) hanno in effetti la fama di essere pessimi in ottica di breve-medio.

Si fa spesso l'esempio degli USA, che in base al CAPE sarebbero stati cari quasi ininterrottamente dalla metà degli anni 90 ad oggi. Quindi un investitore che decidesse di entrare e uscire dall'equity sulla base del CAPE si sarebbe perso la quasi totalità delle performance del periodo.

Secondo me questo ragionamento ha molti limiti e Faber in questo articolo li spiega bene:

http://mebfaber.com/2016/12/02/missed-780-gains-using-cape-ratio-thats-good-thing/

1. quel ragionamento considera come variabile per determinare se l'approccio ha senso o meno i rendimenti, tralasciando di considerare il rischio. E i dati mostrano che a valutazioni elevate corrispondono non solo rendimenti attesi inferiori, ma anche volatilità attesa superiore.

2. nessuna AC è da considerare in isolamento, ma come alternativa alle altre. Un investitore che a metà degli anni 90 sulla base del CAPE elevato avesse venduto l'equity USA (che all'epoca aveva un absolute score value di 0.25) avrebbe probabilmente comprato US treasuries (che avevano uno score di 0.70). Faber fa vedere che se avesse swichato tra US equity e 30y treasuries sulla base del CAPE, avrebbe sovraperformato l'equity di 100bps annui, per di più con max dd dimezzato.

3. cosa ancora più interessante, Faber fa vedere che se quell'investitore dopo avere venduto gli USA avesse switchato sui mercati equity più cheap sulla base del CAPE, avrebbe sovraperformato l'S&P500 sia in termini di rendimento che di sharpe.

Alla fine è quello che fa vedere AQR in "Value e momentum everywhere". Lo switching sulla base di indicatori value funziona non solo in ambito single stocks, ma anche tra indici equity, bonds, valute e commodities. Ed è ancora più potente se mixato con momentum, data la correlazione negativa.

AQR ragiona solo in termini di confronto all'interno delle macro AC (SP500 vs DAX, Treasury vs Bund, USD vs EUR, gold vs copper...) ma questi due paper testano la robustezza di value e momentum anche tra diverse asset class e giungono alle stesse conclusioni: lo switching basato su momentum funziona, quello basato su value anche e quello basato su entrambi ancora di più:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1079975

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1726443

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by younggotti Fri Apr 13, 2018 12:38 pm

by younggotti Fri Apr 13, 2018 12:38 pm

Admin wrote:

Market breadth: mi sfugge la giustificazione teorica. Se un titolo ha uno score individuale pari a 1, perche' deve essere decurtato se gli altri sono in fase laterale o in discesa? MB alla fine non sara' quasi mai pari a 1, se ho capito bene e' un valore assoluto e non normalizzato (nel senso che il fattore di rettifica e' semplicemente "x MB" e non "x AbsMom/MB", giusto?).

Spiego meglio come funziona con un esempio. Se se una AC ha un peso da RP del 20%, ha uno score AbsMom di 0.75 e la MB è 0.5, allora l’allocazione dell'AC sarà 20% * .75 * .5 = 7.5%

Mi ero dimenticato di specificare che quando la market breadth è > 75% (cioè quando il beneficio di diversificazione è quasi totale), la porto al 100%. Alla fine quindi MB è in media del 70% ed è pari a 100% nel 35% dei mesi.

La giustificazione teorica dovrebbe essere che se, ad esempio, equity EM è long ma USA e Europe (e magari anche bonds e commodities) sono flat, allora sono meno convinto della validità di quel segnale e, prudenzialmente, decurto l'esposizione. Un'altra giustificazione è quella che, quando quasi tutte le AC sono flat, il portafoglio sarà investito in una o due AC (oltre al cash ovviamente) e quindi perderà i benefici della diversificazione. La quota non cash del portafoglio sarà quindi tendenzialmente poco efficiente e quindi prudenzialmente ne riduco il peso rispetto alla quota cash. Quando invece tutte le AC sono long, il portafoglio può sfruttare appieno la diversificazione e quindi investo al 100% nel portafoglio, azzerando la quota cash.

Comunque non sembra apportare particolare benefici (anzi), quindi si potrebbe anche togliere.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by younggotti Fri Apr 13, 2018 2:08 pm

by younggotti Fri Apr 13, 2018 2:08 pm

Admin wrote:

Non sarebbe meglio analizzare la robustezza della strategia senza mischiare cose diverse (factors con momentum)? Hai provato ad analizzare separatamente il contributo al rendimento complessivo delle due gambe?

Il portafoglio di titoli e' solo long? Che succede se lo rendi market neutral shortando indice corrispondente per pari ammontare? Su questo ti volevo scrivere dei pensieri sparsi, lo faccio nella discussione sui fattori.

Una strategia senza l'overlay momentum avrebbe una volatilità troppo alta e quindi (anche immaginando che l'efficienza resti la stessa) avrebbe un'allocazione nominale nel portafoglio troppo ridotta (cosa che la renderebbe non attuabile perchè ci vuole un importo minimo per potere investire in un numero di azioni sufficiente).

Nel frattempo ho modificato leggermente il backtest. Ho provato a rendere più realistica la parte stocks, ho eliminato la necessità di detenere cash per margini (ho verificato che con una leva così ridotta IB di fatto non blocca margini sul conto grazie al portfolio margin) e ho modificato il range dell'overlay da [-100%;100%] a [-100%;50%] per rendere meno aggressiva la strategia.

Provando a scindere le due gambe viene fuori:

Titoli long only: return 17.5%; sortino 1.17

overlay con overlay dinamico: return 0.7%; sortino -0.87

Strategia con overlay dinamico: return 19.2%; sortino 1.63

Titoli con hedging costante: return 9.7%; sortino 0.74

Quindi l'overlay dinamico (che sconta l'1.5% di fee sui CFD) avrebbe contribuito in maniera marginale al rendimento complessivo, ma avrebbe ridotto significativamente il rischio. L'hedging costante (anche qui con CFD) è molto inferiore come efficienza.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by younggotti Fri Apr 13, 2018 2:25 pm

by younggotti Fri Apr 13, 2018 2:25 pm

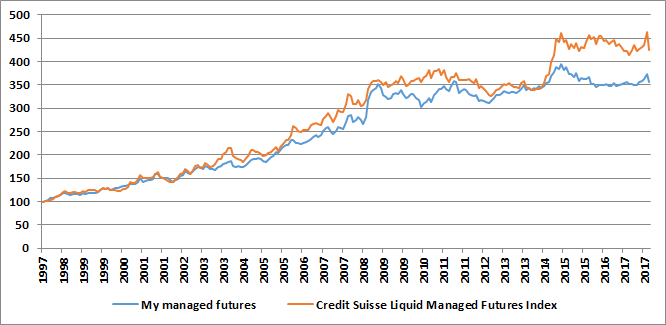

Admin wrote:younggotti wrote:MANAGED FUTURES

Facendo questo backtest ho realizzato che alla fine per gestire un fondo managed futures "medio" non servono chissà quali mezzi o modelli. Non è niente che non si possa fare con un file excel. Dal 1997 a oggi il mio managed futures pane e salame avrebbe avuto sostanzialmente lo stesso sharpe ratio del Credit Suisse Managed Futures Liquid Index.

Bisogna mantenere la fede in una strategia che avrebbe reso 0 dal 2008 ad oggi

Non ho capito se è una domanda o una affermazione

Sicuramente è stata fortemente penalizzata dal ribasso dei tassi, però è indubbio che l'ultimo decennio è stato negativo, anche se il contributo dato nel 2008 in ottica di portafoglio è stato rilevante.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by younggotti Fri Apr 13, 2018 2:36 pm

by younggotti Fri Apr 13, 2018 2:36 pm

Admin wrote:E con questo ho finito!

Concordo con le conclusioni (combinare piu' strategie).

Hai usato il solver per individuare le asset allocation che massimizzano i vari parametri? Sono allocazioni nominali o di rischio?

Sì, col solver. Sono allocazioni nominali.

Mi sembra sensato.Admin wrote:

In sostanza Risk Parity (semplice e enhanced) + Factors mkt neutral + Managed Futures e' l'allocazione che ho sempre avuto in mente per il mio portafoglio. Metterei in RP almeno il 60% del buget risk pero'. Diciamo 60/20/20 o 70/15/15

Admin wrote:

Complimenti per il lavorone, non so quanti giorni ti sia costato. Al di la' del numero di trades mensili, io penso che l'onere sia piu' nei calcoli che le varie strategie richiedono. Alla fine il nemico piu' grande dell'investitore e' la mancanza di costanza nell'applicare la strategia scelta, per questo io preferisco quelle piu' semplici e la RP ha questo grande vantaggio.

Alla fine tutte le strategie lavorano sugli stessi dati. Il calcolo degli indicatori "tecnici" (rischio, momentum, trend) è completamente automatizzabile e si tratta solo di importare le serie storiche (automatizzabile anche questo). La parte value richiede di ricavare e inserire dati ad hoc ma alla fine, anche sfruttando le stime di research affiliates, in un paio d'ore al mese si fa tutto.

La parte factors, se fatta "fai da te" richiede un po' più di tempo, non tanto per la costruzione dell'algoritmo di scoring dei titoli che è anche quello automatizzabile, quanto nel fare un minimo di check sulla correttezza dei dati e degli indicatori dei titoli da investire (anche i database migliori hanno diversi errori). Però diciamo che alla fine, immaginando un turnover mensile del 10% dei titoli, si tratta di verificare che gli indicatori siano corretti per 4 titoli al mese. Anche qui con un paio di ore al mese si fa tutto.

Pensavo anche di distanziare il ribilanciamento della parte RP + dynamic strategies da quello di Screeener (ad es. ribilanciare RP+dyn strategies la seconda settimana del mese e Screener la quarta settimana) , sia per evitare di concentrare le elaborazioni in un solo giorno, sia per ridurre l'effetto "timing luck", che sulle strategie dinamiche può essere rilevante.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by Admin Fri May 11, 2018 2:02 pm

by Admin Fri May 11, 2018 2:02 pm

Non ho ancora avuto tempo per studiare e testare la mia potenziale variante value & momentum, pero' ho un po' di pensieri sparsi che inizio ad appuntarmi per impostare il lavoro:

Io uso le seguenti assets class:

Equity (33%): USA, Europa, Japan, EM

Bonds (33%): decennali USA, UK, JPN, CAD, AUD, DE

Inflation (33%): Oro, IL, Commodities

Target risk di base: 8% (tipicamente sono a leva 1.8x). Da quando ho iniziato con denaro reale calcolo la vol del portafoglio e le allocazioni mensili con 3 indicatori di vol diversi e faccio media output, pero' la leva la calcolo facendo (8%/portfolio vol usando vol storiche), altrimenti sarei stato levereggiato oltre 3x nei mesi scorsi...

Vincoli: in nessun momento l'allocazione (rischio) di ciascuna macro asset class deve essere inferiore all'80% della sua allocazione strategica, quindi 33.3%*0.8=27%, questo per non snaturare l'identita' RP della strategia.

Se il 100% del risk budget e' allocato il target risk sara' 8%, se tutte le asset class sono all' 80% (come conseguenza degli indicatori value e momentum) allora il target risk sara' 6.4%, viceversa se tutti gli indicatori sono positivi alloco 120%, quindi target risk 9.6%.

Altro modo per dire che lo scoring lo considero in assoluto e non per determinare allocazioni relative usando sempre lo stesso target risk.

Indicatori momentum: non ho ancora fatto alcun tipo di lavoro ma pensavo di usare momentum 3m, 6m, 12m e 12 mesi lagged, equipesati. Questo vuol dire che il timeframe 12 mesi conta il doppio degli altri. In qualche modo riflette il fatto che l’indicatore 12 mesi e’ quello storicamente piu’ testato dalla letteratura. Poi magari ne testero’ altri ma inizio cosi. 2 indicatori positivi corrispondono ad allocazione neutra (100%), 4 positivi a 120%.

Indicatori Value: pensavo di usare sharpe ratio dal sito di RA perche’ realisticamente ora non ho il tempo per costruirmeli.

Per quanto riguarda gli sharpe pensavo di usare valori assoluti, mi spiego: se lo sharpe atteso dell’equity o bond e’ [0.3] (in linea con valore storico), allora lo score value sara’ neutro (corrispondente ad un’allocazione 100%), se e’ piu’ alto di 0.3 allora si va verso il 120% (che potrebbe essere raggiunto ad esempio in caso di sharpe > 0.3+una standard deviation). Stessa cosa se inferiore a 0.3. Magari per EM si potrebbe usare 0.4 o 0.5 invece di 0.3.

Per equity e bonds utilizzero’ entrambi gli indicatori, per gli inflation assets solo il momentum (penso che calcolare gli sharpe attesi di oro e commodities sia una scienza troppo imperfetta, inoltre avendo sharpe strutturalmente piu’ bassi rispetto a equity e bond verrebbero penalizzati ingiustamente poiche’ cmq l’utilita’ di una asset class deve essere valutatata all’interno del portafoglio e non singolarmente.

Ipotizzando di equipesare I due criteri si puo’ fare in modo che ciascuno pesi per un 10%, quindi full score value del 10% piu’ full score momentum del 10% = 20% overweight rispetto all’allocazione neutral del 100%.

Questo e’ un primo metodo. Un secondo potrebbe essere questo:

• Risk target costante 8%

• 80% del risk budget allocato in parti uguali sulle 3 macro asset class, quindi 27% ciascuna

• 20% allocato sul quartile (considero tutte le sub-asset class) con lo scoring combinato value/momentum piu’ alto. Gli indicatori value/momentum come sopra, escludendo scoring value per inflation assets.

Views?

Io uso le seguenti assets class:

Equity (33%): USA, Europa, Japan, EM

Bonds (33%): decennali USA, UK, JPN, CAD, AUD, DE

Inflation (33%): Oro, IL, Commodities

Target risk di base: 8% (tipicamente sono a leva 1.8x). Da quando ho iniziato con denaro reale calcolo la vol del portafoglio e le allocazioni mensili con 3 indicatori di vol diversi e faccio media output, pero' la leva la calcolo facendo (8%/portfolio vol usando vol storiche), altrimenti sarei stato levereggiato oltre 3x nei mesi scorsi...

Vincoli: in nessun momento l'allocazione (rischio) di ciascuna macro asset class deve essere inferiore all'80% della sua allocazione strategica, quindi 33.3%*0.8=27%, questo per non snaturare l'identita' RP della strategia.

Se il 100% del risk budget e' allocato il target risk sara' 8%, se tutte le asset class sono all' 80% (come conseguenza degli indicatori value e momentum) allora il target risk sara' 6.4%, viceversa se tutti gli indicatori sono positivi alloco 120%, quindi target risk 9.6%.

Altro modo per dire che lo scoring lo considero in assoluto e non per determinare allocazioni relative usando sempre lo stesso target risk.

Indicatori momentum: non ho ancora fatto alcun tipo di lavoro ma pensavo di usare momentum 3m, 6m, 12m e 12 mesi lagged, equipesati. Questo vuol dire che il timeframe 12 mesi conta il doppio degli altri. In qualche modo riflette il fatto che l’indicatore 12 mesi e’ quello storicamente piu’ testato dalla letteratura. Poi magari ne testero’ altri ma inizio cosi. 2 indicatori positivi corrispondono ad allocazione neutra (100%), 4 positivi a 120%.

Indicatori Value: pensavo di usare sharpe ratio dal sito di RA perche’ realisticamente ora non ho il tempo per costruirmeli.

Per quanto riguarda gli sharpe pensavo di usare valori assoluti, mi spiego: se lo sharpe atteso dell’equity o bond e’ [0.3] (in linea con valore storico), allora lo score value sara’ neutro (corrispondente ad un’allocazione 100%), se e’ piu’ alto di 0.3 allora si va verso il 120% (che potrebbe essere raggiunto ad esempio in caso di sharpe > 0.3+una standard deviation). Stessa cosa se inferiore a 0.3. Magari per EM si potrebbe usare 0.4 o 0.5 invece di 0.3.

Per equity e bonds utilizzero’ entrambi gli indicatori, per gli inflation assets solo il momentum (penso che calcolare gli sharpe attesi di oro e commodities sia una scienza troppo imperfetta, inoltre avendo sharpe strutturalmente piu’ bassi rispetto a equity e bond verrebbero penalizzati ingiustamente poiche’ cmq l’utilita’ di una asset class deve essere valutatata all’interno del portafoglio e non singolarmente.

Ipotizzando di equipesare I due criteri si puo’ fare in modo che ciascuno pesi per un 10%, quindi full score value del 10% piu’ full score momentum del 10% = 20% overweight rispetto all’allocazione neutral del 100%.

Questo e’ un primo metodo. Un secondo potrebbe essere questo:

• Risk target costante 8%

• 80% del risk budget allocato in parti uguali sulle 3 macro asset class, quindi 27% ciascuna

• 20% allocato sul quartile (considero tutte le sub-asset class) con lo scoring combinato value/momentum piu’ alto. Gli indicatori value/momentum come sopra, escludendo scoring value per inflation assets.

Views?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Dynamic Strategies

![]() by younggotti Thu May 17, 2018 9:17 am

by younggotti Thu May 17, 2018 9:17 am

Mi sembra un approccio assolutamente sensato se si vuole mantenere il baricentro molto agganciato alla risk parity.

Sintetizzando (se ho capito bene):

- lato momentum ragioni solo in termini absolute e non relative. Dai miei test questo comporta la rinuncia a un buon excess return, che però si paga in termini di maggiore rischio, quindi mi pare una scelta comunque razionale.

- lato value: col primo approccio ragioni singolarmente su ciascuna AC. Il problema può essere quello di definire qual è il livello "neutrale". Per l'equity 0.30 come rule of thumb può avere senso; però introduce un elemento di arbitrarietà: 0.30 è una stima agganciata all'esperienza degli USA, che sono per molti versi un outlier; facendo due conti della serva sulla base dei dati dell'Yearbook di CS, lo sharpe storico dal 1900 dell'equity globale è stato più vicino a 0.20 che non a 0.30. Anche per gli EM la scelta dello sharpe neutrale è molto soggettiva: personalmente, visto che lo sharpe considera già la maggiore rischiosità rispetto ai developed, non vedo il motivo per richiedere uno sharpe più alto (un excess return del 4% con una vola del 13% è equivalente a un excess return del 5% con una vola del 17%).

Inoltre l'equity risk premium e, di conseguenza, lo sharpe dell'equity probabilmente si è contratto rispetto ai decenni scorsi, e quindi rischi di avere un benchmark non neutrale (asticella troppo alta).

Anche la stima della standard deviation comporta elementi di soggettività.

Personalmente preferisco il secondo approccio, perchè è meno soggettivo e, dalle mie simulazioni, è anche quello che produce i risultati migliori (per queste ragioni ho infatti deciso di abbandonare l'approccio che chiamavo "absolute scores", simile al primo metodo che descivi tu).

Quanto alle commodities: dalle mie simulazioni dal 1974, seguendo la metodologia di RA le mie stime value hanno una correlazione con i rendimenti futuri reali intorno al 50% sia per gold che per commodities. Non si tratta quindi di stime perfette, ma secondo me sono sufficientemente attendibili da includerle nel modello. Capisco comunque il tuo ragionamento di considerarle una sorta di assicurazione contro il rischio inflazione, da pagare anche quando il rendimento atteso è negativo.

Sintetizzando (se ho capito bene):

- lato momentum ragioni solo in termini absolute e non relative. Dai miei test questo comporta la rinuncia a un buon excess return, che però si paga in termini di maggiore rischio, quindi mi pare una scelta comunque razionale.

- lato value: col primo approccio ragioni singolarmente su ciascuna AC. Il problema può essere quello di definire qual è il livello "neutrale". Per l'equity 0.30 come rule of thumb può avere senso; però introduce un elemento di arbitrarietà: 0.30 è una stima agganciata all'esperienza degli USA, che sono per molti versi un outlier; facendo due conti della serva sulla base dei dati dell'Yearbook di CS, lo sharpe storico dal 1900 dell'equity globale è stato più vicino a 0.20 che non a 0.30. Anche per gli EM la scelta dello sharpe neutrale è molto soggettiva: personalmente, visto che lo sharpe considera già la maggiore rischiosità rispetto ai developed, non vedo il motivo per richiedere uno sharpe più alto (un excess return del 4% con una vola del 13% è equivalente a un excess return del 5% con una vola del 17%).

Inoltre l'equity risk premium e, di conseguenza, lo sharpe dell'equity probabilmente si è contratto rispetto ai decenni scorsi, e quindi rischi di avere un benchmark non neutrale (asticella troppo alta).

Anche la stima della standard deviation comporta elementi di soggettività.

Personalmente preferisco il secondo approccio, perchè è meno soggettivo e, dalle mie simulazioni, è anche quello che produce i risultati migliori (per queste ragioni ho infatti deciso di abbandonare l'approccio che chiamavo "absolute scores", simile al primo metodo che descivi tu).

Quanto alle commodities: dalle mie simulazioni dal 1974, seguendo la metodologia di RA le mie stime value hanno una correlazione con i rendimenti futuri reali intorno al 50% sia per gold che per commodities. Non si tratta quindi di stime perfette, ma secondo me sono sufficientemente attendibili da includerle nel modello. Capisco comunque il tuo ragionamento di considerarle una sorta di assicurazione contro il rischio inflazione, da pagare anche quando il rendimento atteso è negativo.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by Admin Thu May 17, 2018 3:39 pm

by Admin Thu May 17, 2018 3:39 pm

- Momentum: si, solo absolute. Usando pure il relative bisognerebbe individuare cut off che pero' rischia di sbilanciare molto allocation. Ad esempio se scegli primo quartile e hai solo 4 mercati equity come me potresti trovarti nel caso in cui tutta l'equity exposure e' EM. Vorrei evitare proprio, come dici tu, per tenere baricentro agganciato a risk parity.

- Value: non mi preoccupa l'elemento di arbitrarieta', anzi. Vedila dal punto di vista dell'investitore: e' una misura di propensione al rischio. Chi ha una propensioen piu' alta fissera' l'asticella a 0.25, chi l'ha piu' bassa a 0.3. Asticella uguale per tutte le asset class.

EM posso essere d'accordo con te ma una giustificazione potrebbe essere una maggiorazione dovuta a fat tails della distrubuzione dei rendimenti che non sono catturati dalla stdev.

Non ti seguo quando dici che il secondo metodo e' meno soggettivo: anche nel secondo metodo lo scoring value viene calcolato sulla base degli sharpe, come nel primo.

Quello che mi piace meno del secondo metodo e'

1) Una volta determinato primo quartile dello scoring combinato (e il numero di strumenti per asset class in gara non e' omogeneo) poi devi allocare soggettivamente questo 20%, come? In parti uguali sugli strumenti che rientrano nel primo quartile? Pesato per lo scoring?

2) Rischi di avere bets molto concentrate (come nel relative momentum). Ad esempio se allochi 33% rischio ad equity ed hai 4 mercati, fa 8.25% a mercato. Se uno di questi mercati rientra nel primo quartitle dello scoring combinato (quindi diciamo 3 strumenti sui 16 totali e dividi il 20% in parti uguali, quindi ~7%) la risk allocation passa da 8.25 a 15. mentre col metodo 1 al massimo puo' passare da 8.25 a 8.25*1.2=9.9

- Value: non mi preoccupa l'elemento di arbitrarieta', anzi. Vedila dal punto di vista dell'investitore: e' una misura di propensione al rischio. Chi ha una propensioen piu' alta fissera' l'asticella a 0.25, chi l'ha piu' bassa a 0.3. Asticella uguale per tutte le asset class.

EM posso essere d'accordo con te ma una giustificazione potrebbe essere una maggiorazione dovuta a fat tails della distrubuzione dei rendimenti che non sono catturati dalla stdev.

Non ti seguo quando dici che il secondo metodo e' meno soggettivo: anche nel secondo metodo lo scoring value viene calcolato sulla base degli sharpe, come nel primo.

Quello che mi piace meno del secondo metodo e'

1) Una volta determinato primo quartile dello scoring combinato (e il numero di strumenti per asset class in gara non e' omogeneo) poi devi allocare soggettivamente questo 20%, come? In parti uguali sugli strumenti che rientrano nel primo quartile? Pesato per lo scoring?

2) Rischi di avere bets molto concentrate (come nel relative momentum). Ad esempio se allochi 33% rischio ad equity ed hai 4 mercati, fa 8.25% a mercato. Se uno di questi mercati rientra nel primo quartitle dello scoring combinato (quindi diciamo 3 strumenti sui 16 totali e dividi il 20% in parti uguali, quindi ~7%) la risk allocation passa da 8.25 a 15. mentre col metodo 1 al massimo puo' passare da 8.25 a 8.25*1.2=9.9

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Dynamic Strategies

![]() by younggotti Fri May 18, 2018 7:12 am

by younggotti Fri May 18, 2018 7:12 am

Vedevo l'arbitrarietà nel fissare l'asticella in modo differenziato per ciascuna AC, cosa che il secondo metodo evita perchè non c'è asticella ma si fa un confronto diretto. Se invece lo sharpe "asticella" è uguale per tutto l'equity e i bonds allora mi torna.

Mi viene da dire che con questo tipo di meccanismo le deviazioni rispetto alla RP pura sono minime: anche immaginando che tutte le AC equity abbiano il "bonus" del 20%, la risk allocation complessiva dell'equity aumenterebbe del 6.6% (da 33% a 39.6%), che in termini nominali vuol dire magari 3-4%. Non dico che non cambia niente, ma la differenza rischia di essere davvero modesta. Però se la filosofia di fondo è quella che ci siamo detti ci può stare.

Mi viene da dire che con questo tipo di meccanismo le deviazioni rispetto alla RP pura sono minime: anche immaginando che tutte le AC equity abbiano il "bonus" del 20%, la risk allocation complessiva dell'equity aumenterebbe del 6.6% (da 33% a 39.6%), che in termini nominali vuol dire magari 3-4%. Non dico che non cambia niente, ma la differenza rischia di essere davvero modesta. Però se la filosofia di fondo è quella che ci siamo detti ci può stare.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by Admin Fri May 18, 2018 7:54 am

by Admin Fri May 18, 2018 7:54 am

Si, l asticella è la stessa per tutte le asset class.

È vero che le deviazioni sono modeste per cui invece di 20% pensavo di usare 25% (dalla presentazione invesco mi pare di capire che loro usino 50% a livello di asset class e 25pct a livello di portafoglio). Però attenzione perché vanno guardate anche in termini relativi: equity con bonus 25 e bond con malus 25 vuol dire avere in equity una risk allocation superiore del 67% rispetto alla risk allocation dei bond, non mi sembra poco nell economia complessiva del portafoglio.

Il parametro lo puoi variare in base alla tua fede in value e momentum mantenendo la stessa metodologia di costruzione del portafoglio.

A me 25-30 sembra appropriato per mantenere l impostazione di base risk parity (o meglio risk balanced), altrimenti diventa un global macro.

È vero che le deviazioni sono modeste per cui invece di 20% pensavo di usare 25% (dalla presentazione invesco mi pare di capire che loro usino 50% a livello di asset class e 25pct a livello di portafoglio). Però attenzione perché vanno guardate anche in termini relativi: equity con bonus 25 e bond con malus 25 vuol dire avere in equity una risk allocation superiore del 67% rispetto alla risk allocation dei bond, non mi sembra poco nell economia complessiva del portafoglio.

Il parametro lo puoi variare in base alla tua fede in value e momentum mantenendo la stessa metodologia di costruzione del portafoglio.

A me 25-30 sembra appropriato per mantenere l impostazione di base risk parity (o meglio risk balanced), altrimenti diventa un global macro.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Dynamic Strategies

![]() by Admin Fri Aug 31, 2018 11:43 pm

by Admin Fri Aug 31, 2018 11:43 pm

Sbaglio o sono scomparsi tutti i grafici e tabelle in questo thread?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Dynamic Strategies

![]() by younggotti Sat Sep 01, 2018 7:16 am

by younggotti Sat Sep 01, 2018 7:16 am

Intendi quelli dei primi post? Io li vedo. Prova un f5 della pagina

younggotti- Posts : 290

Join date : 2017-07-04

Re: Dynamic Strategies

![]() by Admin Wed Sep 05, 2018 10:52 am

by Admin Wed Sep 05, 2018 10:52 am

Risolto, forse un problema della cache del pc

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Page 2 of 2 • 1, 2

Page 2 of 2

Permissions in this forum:

You cannot reply to topics in this forum|

|

|