Risk Parity

Page 3 of 13 •  1, 2, 3, 4 ... 11, 12, 13

1, 2, 3, 4 ... 11, 12, 13 ![]()

Re: Risk Parity

![]() by Admin Fri Sep 22, 2017 11:44 am

by Admin Fri Sep 22, 2017 11:44 am

Admin wrote:

(rimane cmq una differenza col tuo, non saprei...)

Forse dipende dal punto di partenza del backtest, io sono partito da 31/12/1998 pero' se uso QW3Q Index 17% e

ITRR7T10 Index 17%, mi mancano i primi mesi di dati per calcolare la vol a un anno rolling quindi per questi mesi assumo che la vol sia uguale a quella del primo mese in cui ho sufficienti dati per calcolarla. Se uso l'indice Citi invece i dati ci sono tutti. Non so come hai fatto tu il test ma se usi Citi invece degli altri due dovremmo avere numeri indentici.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Sep 22, 2017 2:43 pm

by younggotti Fri Sep 22, 2017 2:43 pm

Nono, il file funziona bene. Ha però un collegamento assoluto a un altro file quindi se lo apri su un altro pc e gli dici di aggiornare i collegamenti dà l'errore. Ma basta non aggiornare.Admin wrote: Non sono sicuro che il file ti sia arrivato correttamente, ora se lo riapro mi escono tutti #REF. Le allocazioni nominali dovresti vederle nelle colonne AP:BB, non si vedono?

Quindi alla fine la differenza derivava dall'allocazione dei bond e dalla data di partenza.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Sat Sep 23, 2017 9:38 am

by Admin Sat Sep 23, 2017 9:38 am

La cosa che non mi spiego e' come mai facendo volatility targeting alla fine la volatilita' realizzata e' nettamente superiore rispetto a quella target (oltre 1% su una vol di 6-7%). Come te lo spieghi?

Vuol dire che le stime del rischio portafoglio sono poco precise. Nei miei test su MSCI World a fronte di una vol media del 16% la EMA 3 mesi aveva un errore mensile medio (assoluto, positivo e negativo) di circa 4.75%. Pero' sull'orizzonte considerato le sovrastime compensavano le sottostime risultando in un errore medio (media tenendo conto dei segni) prossimo allo zero.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sun Sep 24, 2017 10:40 am

by Admin Sun Sep 24, 2017 10:40 am

younggotti wrote:

Secondo me sono validi entrambi gli approcci.

Quello della vola strutturale, come dici tu, ti evita di caricarti troppo di equity nei picchi di mercato. Ma è anche vero che, per fare un esempio, l'S&P500 è sotto la sua media di vola a 1 anno da dicembre 2016 e da allora ha fatto +14%. Provando a fare un'analisi che abbia più senso, ho simulato la RP naive su 4 AC fondamentali (stock US, stock EAFE, US Govt e Gold dal 1973 ad oggi) considerando la volatilità a breve (media 3-6-12) e quella a lungo (10 anni). Questi i risultati:

Vol breve Vol lunga

Return 8.6% 8.8%

Vol 6.4% 6.8%

Sharpe 0.69 0.68

Avg DD 3.4% 3.8%

Ret/AvgDD 1.31 1.25

Contrariamente alle mie aspettative, quella a lungo ha reso di più, ma ha avuto un rendimento risk-adjusted leggermente inferiore.

La simulazione tiene inconsiderazione anche i maggiori costi di portfolio turnover nel caso di vol a breve?

La media 3-6-12 é equiponderata su dati mensili?

Hai mai testato Exponential Moving Average su tre mesi (calcoli separatamente vol per ciascuno degli utlimi 3 mesi su dati daily e poi fai media esponenziale dei tre dati)?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sun Sep 24, 2017 10:59 am

by Admin Sun Sep 24, 2017 10:59 am

younggotti wrote:E' un'idea che mi piace. Hai provato a vedere che risultati dà? Proverò a testarla nel mio test sulle tecniche ottimali di weighing, ma così su due piedi mi viene da dire che il classico volatility target (che considera quindi anche le volatilità) dovrebbe essere ancora più performante.Admin wrote:

Siccome RP soffre quando le asset class scendono tutte assieme come in questi giorni, vorrei testare una versione in cui la leva (rispetto ad un obiettivo prefissato - io penso di usare 2x con denaro reale) viene ridotta quando le correlazioni tra asset class salgono troppo (si potrebbero usare dei quartili per classificare correlazione e quindi leva obiettivo). Questo indipendentemente dalla volatilita' delle asset class (voglio ridurre la leva se la correlazione e' alta anche se nel mercato pero' c'e' vol bassa). In termini pratici secondo me si parte dalla matrice delle correlazioni e se ne crea un altra dove ogni XY e' uguale a correlazione XY moltiplicato per peso di X per peso di Y. E si fa la somma delle righe e colonne della matrice. Visto che la varianza del portafoglio e': Var X * Peso X^2 + Var Y * Peso Y^2 + 2 x Correl x Std X * Std Y * Peso X * Peso Y il metodo da me proposto mira quantificare il terzo addendo, il rischio totale introdotto dalle correlazioni.

Devo ancora testare questa soluzione (considerare correlazioni e pesi ma non volatilità). Direi che abbiamo appurato che vol targeting non apporta benefici.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Wed Sep 27, 2017 10:19 am

by younggotti Wed Sep 27, 2017 10:19 am

Admin wrote:Si, il collegamento e' alla pagina del modello dove sono gli input per quanto riguarda la risk allocation.

La cosa che non mi spiego e' come mai facendo volatility targeting alla fine la volatilita' realizzata e' nettamente superiore rispetto a quella target (oltre 1% su una vol di 6-7%). Come te lo spieghi?

Vuol dire che le stime del rischio portafoglio sono poco precise. Nei miei test su MSCI World a fronte di una vol media del 16% la EMA 3 mesi aveva un errore mensile medio (assoluto, positivo e negativo) di circa 4.75%. Pero' sull'orizzonte considerato le sovrastime compensavano le sottostime risultando in un errore medio (media tenendo conto dei segni) prossimo allo zero.

Potrebbe essere legato alle correlazioni. Tu hai ipotizzato correlazioni 0, ma magari in media sono positive.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Wed Sep 27, 2017 10:29 am

by Mais78 Wed Sep 27, 2017 10:29 am

younggotti wrote:Admin wrote:Si, il collegamento e' alla pagina del modello dove sono gli input per quanto riguarda la risk allocation.

La cosa che non mi spiego e' come mai facendo volatility targeting alla fine la volatilita' realizzata e' nettamente superiore rispetto a quella target (oltre 1% su una vol di 6-7%). Come te lo spieghi?

Vuol dire che le stime del rischio portafoglio sono poco precise. Nei miei test su MSCI World a fronte di una vol media del 16% la EMA 3 mesi aveva un errore mensile medio (assoluto, positivo e negativo) di circa 4.75%. Pero' sull'orizzonte considerato le sovrastime compensavano le sottostime risultando in un errore medio (media tenendo conto dei segni) prossimo allo zero.

Potrebbe essere legato alle correlazioni. Tu hai ipotizzato correlazioni 0, ma magari in media sono positive.

Non proprio, ho anche fatto il test tenendo conto delle correlazioni ma la sottostima rimane. Ti hai evidenze diverse?

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Wed Sep 27, 2017 11:37 am

by younggotti Wed Sep 27, 2017 11:37 am

Sono partito da una considerazione sul currency hedging, derivante anche dalle considerazioni che facevi tu sulla base del libro di Panagora. In linea di principio, in una risk parity strategica il currency hedging è assolutamente condivisibile, perchè depura le AC dai movimenti del cambio e ti lascia l'esposizione sottostante "pura", sia essa equity, rates o commodities.

In questo senso, i futures sono strumenti efficienti perchè di fatto annullano praticamente tutta l'esposizione valutaria.

Come ti dicevo, per diverse ragioni io opterò per l'investimento tramite ETF/ETC. E qui la soluzione cambia. Ultimamente sono nati diversi prodotti con cambio coperto. Il problema, al di là degli spread mediamente più ampi, è legato al fatto che questi prodotti hanno costi di hedging espliciti (da prospetto) e soprattutto impliciti altissimi. Costruendomi la serie teorica EUR hedged partendo dal corrispondente ETF denominato in dollari e aggiungendo/sottraendo lo spread sui tassi overnight USD/EUR, replico esattamente gli ETF EUR hedghed. Il problema è che viene fuori chiaramente che questi incorporano una fee che, a seconda dei prodotti, va dall'1 al 3% annuo. Decisamente una follia.

La conclusione è quindi che il cambio dovrà necessariamente restare aperto.

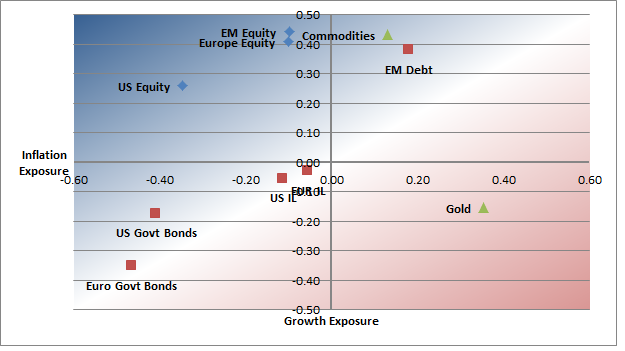

Ho creato quindi un modellino che analizza l'esposizione delle diverse AC ai due fattori macro fondamentali (crescita e inflazione), facendo qualcosa di simile all'analisi (in USD) del paper di Amundi che avevo linkato. In sostanza ho analizzato la correlazione dei rendimenti reali in EUR di una AC vs growth e inflation (considerati sia in termini assoluti che di trend).

Dall'analisi ho escluso i corporate bonds (per le considerazioni fatte) e i REITS, che alla fine hanno esattamente le stesse esposizioni dell'equity.

L'analisi non è precisa (non tutte le ACs hanno serie abbastanza lunghe), ma qualche indicazione la dà:

In ordine sparso:

- in generale, le AC USA a cambio aperto hanno rispetto alle corrispondenti versioni EUR-hedged (che non ho riportato nel grafico) una minore esposizione all'inflazione. Questo è legato al fatto che storicamente il dollaro tende a deprezzarsi in fasi di alta inflazione (probabilmente anche per via della correlazione inversa tra dollaro e prezzo delle materie prime). Questa considerazione rimane anche per il confronto tra AC USA a cambio aperto e corrispondente AC zona Euro (con l'eccezione dei govt bonds).

- mentre le AC sono ben distribuite in termini di esposizione al fattore growth, quasi tutte le AC hanno un'esposizione negativa all'inflazione. A mio parere, si conferma quindi interessante il ruolo dei bond emerging in valuta locale, essendo l'unica AC non commodity ad avere una esposizione positiva allo scenario inflattivo

- viene un po' ridimensionato il ruolo dei bond IL, che pensavo si collocassero nel quadrante in basso a destra (stagflazione), ma che invece hanno esposizioni sostanzialmente nulle. A questo si aggiunge il problema che, per l'area Euro, l'indice ha oltre il 40% tra Italia e Spagna, quindi include una non irrilevante componente credit. L'ETF sui TIPS è invece privo di rischio di credito ma aggiunge una componente FX non voluta.

- il quadrante della stagflazione è coperto invece dall'oro, che direi assume quindi un ruolo molto importante. Le commodities hanno invece un comportamento diverso, condividendo l'esposizione allo scenario inflattivo (sembrerebbe meno rispetto al gold), ma essendo molto esposte alla crescita.

Alla luce di queste considerazioni, penso che rivedrò la mia risk allocation strategica, eliminando i REITS e riducendo l'allocazione agli IL. Impostando dei limiti ragionevoli di esposizione sia in termini di singola AC che di comparto (equity, FI, commodities) e provando ad ottimizzare per ridurre l'esposizione complessiva del portafoglio a growth e inflation, viene fuori questo portafoglio:

US Equity 12%

Europe Equity 14%

EM Equity 12%

EM Debt LC 5%

Euro Govt Bonds 16%

US Govt Bonds 9%

Europe Infl Linked 9%

US Infl Linked 9%

Commodities 4%

Gold 10%

Il portafoglio mantiene un'esposizione complessiva positiva a growth e negativa a inflation, ma abbastanza contenute.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Wed Sep 27, 2017 5:47 pm

by Mais78 Wed Sep 27, 2017 5:47 pm

younggotti wrote:Ho fatto un po' di ragionamenti sull'asset allocation strategica.

Sono partito da una considerazione sul currency hedging, derivante anche dalle considerazioni che facevi tu sulla base del libro di Panagora. In linea di principio, in una risk parity strategica il currency hedging è assolutamente condivisibile, perchè depura le AC dai movimenti del cambio e ti lascia l'esposizione sottostante "pura", sia essa equity, rates o commodities.

In questo senso, i futures sono strumenti efficienti perchè di fatto annullano praticamente tutta l'esposizione valutaria.

Come ti dicevo, per diverse ragioni io opterò per l'investimento tramite ETF/ETC. E qui la soluzione cambia. Ultimamente sono nati diversi prodotti con cambio coperto. Il problema, al di là degli spread mediamente più ampi, è legato al fatto che questi prodotti hanno costi di hedging espliciti (da prospetto) e soprattutto impliciti altissimi. Costruendomi la serie teorica EUR hedged partendo dal corrispondente ETF denominato in dollari e aggiungendo/sottraendo lo spread sui tassi overnight USD/EUR, replico esattamente gli ETF EUR hedghed. Il problema è che viene fuori chiaramente che questi incorporano una fee che, a seconda dei prodotti, va dall'1 al 3% annuo. Decisamente una follia.

La conclusione è quindi che il cambio dovrà necessariamente restare aperto.

Ho creato quindi un modellino che analizza l'esposizione delle diverse AC ai due fattori macro fondamentali (crescita e inflazione), facendo qualcosa di simile all'analisi (in USD) del paper di Amundi che avevo linkato. In sostanza ho analizzato la correlazione dei rendimenti reali in EUR di una AC vs growth e inflation (considerati sia in termini assoluti che di trend).

Dall'analisi ho escluso i corporate bonds (per le considerazioni fatte) e i REITS, che alla fine hanno esattamente le stesse esposizioni dell'equity.

L'analisi non è precisa (non tutte le ACs hanno serie abbastanza lunghe), ma qualche indicazione la dà:

In ordine sparso:

- in generale, le AC USA a cambio aperto hanno rispetto alle corrispondenti versioni EUR-hedged (che non ho riportato nel grafico) una minore esposizione all'inflazione. Questo è legato al fatto che storicamente il dollaro tende a deprezzarsi in fasi di alta inflazione (probabilmente anche per via della correlazione inversa tra dollaro e prezzo delle materie prime). Questa considerazione rimane anche per il confronto tra AC USA a cambio aperto e corrispondente AC zona Euro (con l'eccezione dei govt bonds).

- mentre le AC sono ben distribuite in termini di esposizione al fattore growth, quasi tutte le AC hanno un'esposizione negativa all'inflazione. A mio parere, si conferma quindi interessante il ruolo dei bond emerging in valuta locale, essendo l'unica AC non commodity ad avere una esposizione positiva allo scenario inflattivo

- viene un po' ridimensionato il ruolo dei bond IL, che pensavo si collocassero nel quadrante in basso a destra (stagflazione), ma che invece hanno esposizioni sostanzialmente nulle. A questo si aggiunge il problema che, per l'area Euro, l'indice ha oltre il 40% tra Italia e Spagna, quindi include una non irrilevante componente credit. L'ETF sui TIPS è invece privo di rischio di credito ma aggiunge una componente FX non voluta.

- il quadrante della stagflazione è coperto invece dall'oro, che direi assume quindi un ruolo molto importante. Le commodities hanno invece un comportamento diverso, condividendo l'esposizione allo scenario inflattivo (sembrerebbe meno rispetto al gold), ma essendo molto esposte alla crescita.

Alla luce di queste considerazioni, penso che rivedrò la mia risk allocation strategica, eliminando i REITS e riducendo l'allocazione agli IL. Impostando dei limiti ragionevoli di esposizione sia in termini di singola AC che di comparto (equity, FI, commodities) e provando ad ottimizzare per ridurre l'esposizione complessiva del portafoglio a growth e inflation, viene fuori questo portafoglio:

US Equity 12%

Europe Equity 14%

EM Equity 12%

EM Debt LC 5%

Euro Govt Bonds 16%

US Govt Bonds 9%

Europe Infl Linked 9%

US Infl Linked 9%

Commodities 4%

Gold 10%

Il portafoglio mantiene un'esposizione complessiva positiva a growth e negativa a inflation, ma abbastanza contenute.

Cosa hai analizzato esattamente per arrivare a quel grafico?

Ti dico la mia:

- Sono d'accordo su esclusione REITS e inclusione oro

- Concordo, come gia' sai, su riduzione IL. Secondo me sei ancora un po' sovrapesato. I Govies nominali sono piu' efficaci nel bilanciare equity.

- Forse sei troppo carico di EM che storicamente ha avuto Sharpe piu' bassi dei developed markets pero' il futuro nessuno lo conosce...

Alla fine la tua allocazione e' simile alla mia, la tua 38% Equity, 25% Govies, 37% Inflation, la mia 1/3-1/3-1/3 Io l'allocazione EM debt ce l'ho in commodities.

La cosa su cui dovresti fare una riflessione secondo me e' l'andare sui bond con valura scoperta. Sull'equity ci puo' stare, io sui bond non lo farei mai, soprattutto con i rendimenti di oggi. Il costo del 3% sugli ETF come l'hai calcolato? Secondo me bisogna distinguere i costi veri e propri (che spero siano gia' nel TER....) da quelli del roll dell'hedging (che non e' necessariamente un costo ma puo' essere anche ricavo).

Io dopo settimane di osservazioni in tempo reale ho selezionato i seguenti ETF sulla base di costi e liquidita':

- UBS MSCI ACWI Euro Hedged (ACWIE SW), 0.31% di commissioni, bid ask spread di 3-4 bps nelle ore piu' liquide (quello quotato a Zurigo e' piu' liquido di quello italiano)

- DB Global Govt Inflation Linked Euro hedged (XGIN GY), 0.25% di commissioni, bid ask 15 bps, quotazione DE meglio di ITA, Spagna e Italia pensano poco (6-7% in totale)

- DB Global Govt Euro hedged (DBZB GY), 0.25% di commissioni, bid ask 15 bps, quotazione DE meglio di ITA (XGSH IM). Italia + Spagna 12%

- Source Gold (hedgiare l'oro secondo me non ha senso, sei d'accordo?), 0.29% commissioni, bid ask 3bps, SGLD IM

- DB Liquid Commodities ottimizzato per il roll, 0.55%, caro ma l'ottimizzazione del roll fa la differenza, guardati l'indice Bloomberg Commodity vs la sua versione "Roll Select" (putroppo tradata come future solo OTC), XDBC GY

La news di oggi e' che sono partito con Interactive Brokers con denaro reale.

Usero' ERC con vol calcolata come media ponderata di vol 1 mese, 6 mesi e 3 anni. Pesi della media sono quelli descritti in prima pagina. Correlazioni 12 mesi su dati settimanali. Esposizione 1.8x NAV (penso che spaziero' tra 1.8x e 2.2x).

Allocazioni nominale:

25.8% Equity (ETF di UBS, avrei potuto prendere future MSCI World ma lo spread e' di 7-8 bps che pagandolo 4 volte all'anno ti costa come la commissione dell'ETF, inoltre risparmio il Libor, di leva ne ho gia' abbastanza dai bond futures

4.9% Gold (Mini future + ETF)

6.9% Commodtities (Meta' Futures meta' ETF)

9.8% IL (ETF)

52.6% Govt Bonds (Future USA + CAN + AUS + ETF, ho escluso Gilt poiche' per motivi fiscali non posso investire in assets UK e escluso Giappone per tasso basso e poca stepness della curva, ed escluso anche Bund poiche' il tasso cosi' piu' basso dell'inflazione non mi garba, e' troppo drogato... )

Non ho usato tilts discrezionali per questa prima allocazione.

Ho anche aggiornato modello backtest sostituendo all MSCI World in Euro scoperto l'indice hedged. Si perde qualcosina in rendimento assoluto ma si guadagna in linearita' della performance. Unici anni negativi sono 2008 (-6.4%) e 2015 (-1.7%). rendimento 8.6% con vol 7%.

Ho notato che cambiando gli indici la versione momentum sottoperforma la tradizionale sia in assoluto che risk adjusted. Penso che dobbiamo lavorare sulla sua robustezza, per ora io uso solo la tradizionale.

Dopo ti allego un po' di confronti tra le asset allocation utilizzando diverse misure di vol.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by Mais78 Wed Sep 27, 2017 7:16 pm

by Mais78 Wed Sep 27, 2017 7:16 pm

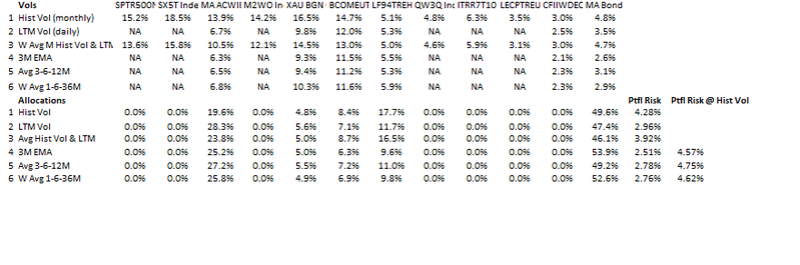

MA Bond e' il composite che di volta in volta calcolo sulla base dei bond futures che intendo tradare. MA ACWI e' l'MSCI World ACWI Eur hedged che ho ricostruito per la parte di storico mancante con MSCI World Eur Hdged.

Come vedi il portfolio risk alle vol attuali e' molto basso per cui con un target 8% si va a leva 3 volte. Nell'ultima colonna ho anche calcolato il portfolio risk usando la vol storica di ciascun asset class (tenendo ferme le correlazioni e allocazioni).

PS Gli "NA" sono dovuti alla pigrizia...ho ricalcolato tutte le vol (tranne 1 e 3) su base daily invece che mensile ma l'ho fatto solo per gli asset che utilizzo.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Thu Sep 28, 2017 1:39 pm

by younggotti Thu Sep 28, 2017 1:39 pm

Mais78 wrote:

Cosa hai analizzato esattamente per arrivare a quel grafico?

Sulle ascisse c'è la correlazione tra i rendimenti reali in Euro dell'Asset class e l'inflazione (inflazione media paesi OCSE, considerata sia in termini di livello assoluto, sia come variazione rispetto al medio peridoo): AC a destra beneficiano di alta inflazione/inflazione in crescita e quelle a sinistra beneficiano di bassa inflazione/inflazione in calo. Sulle ordinate c'è la correlazione con la crescita (crescita PIL paesi OCSE, anche qui considerata sia in termini di livello che di trend): AC in alto beneficiano di alta crescita / aumento della crescita, mentre AC in basso beneficiano di bassa crescita / rallentamento della crescita.

Mais78 wrote:

La cosa su cui dovresti fare una riflessione secondo me e' l'andare sui bond con valura scoperta. Sull'equity ci puo' stare, io sui bond non lo farei mai, soprattutto con i rendimenti di oggi. Il costo del 3% sugli ETF come l'hai calcolato? Secondo me bisogna distinguere i costi veri e propri (che spero siano gia' nel TER....) da quelli del roll dell'hedging (che non e' necessariamente un costo ma puo' essere anche ricavo).

Per roll dell'hedging intendi il differenziale dei tassi?

Io ho fatto così: il fair value al giorno 1 di un ETF EUR hedged è: Fair Value t0 * (1 + Rendimento giornaliero indice in USD + (1 + Delta Tassi - Fee)^(1/365) -1)

dove delta tassi è EONIA - USD Libor Overnight

Fee è il TER dell'ETF.

Ad esempio, UBS sul Bloomberg Barclays US Liquid Corporates Index ha sia l'ETF in USD a cambio aperto sia quello EUR hedged.

Il grafico sopra mostra il rapporto tra il valore dell'ETF EUR hedged e quello del fair value da me calcolato. Fino al 2015 l'ETF si è mosso sostanzialmente in linea con il fair value (addirittura meglio), mentre dal 2015 ha iniziato a fare peggio. Il grafico sotto mostra su base annua (rolling) questo costo di hedging implicito che ultimamente si è stabilizzato su 80bps. Secondo me è la remunerazione che si prende la controparte del currency swap di copertura (immagino UBS stessa).

La commissione implicita varia abbastanza a seconda dei prodotti. Sui US TIPS è 0.45%, sui Treasuries 0.80%, su EM bonds in USD 0.75%. Sugli ETC arriva a cifre mostruose.

Mais78 wrote:

Io dopo settimane di osservazioni in tempo reale ho selezionato i seguenti ETF sulla base di costi e liquidita':

- UBS MSCI ACWI Euro Hedged (ACWIE SW), 0.31% di commissioni, bid ask spread di 3-4 bps nelle ore piu' liquide (quello quotato a Zurigo e' piu' liquido di quello italiano)

- DB Global Govt Inflation Linked Euro hedged (XGIN GY), 0.25% di commissioni, bid ask 15 bps, quotazione DE meglio di ITA, Spagna e Italia pensano poco (6-7% in totale)

- DB Global Govt Euro hedged (DBZB GY), 0.25% di commissioni, bid ask 15 bps, quotazione DE meglio di ITA (XGSH IM). Italia + Spagna 12%

- Source Gold (hedgiare l'oro secondo me non ha senso, sei d'accordo?), 0.29% commissioni, bid ask 3bps, SGLD IM

- DB Liquid Commodities ottimizzato per il roll, 0.55%, caro ma l'ottimizzazione del roll fa la differenza, guardati l'indice Bloomberg Commodity vs la sua versione "Roll Select" (putroppo tradata come future solo OTC), XDBC GY

Per gli ETF hedgiati globali è difficile fare una stima del costo implicito (bisognerebbe avere la composizione nel tempo e simulare l'hedging per singola valuta). Mi aspetto però che viaggino su costi simili a quelli che ho testato io (0.7-0.8% sulla quota di portafoglio coperta). Considerando l'attuale livello di tassi, personalmente preferisco la valuta aperta.

Dalle mie analisi l'oro hedgiato è una migliore copertura dall'inflazione rispetto a quello scoperto; la differenza però è modesta e pagare il 3% non ha senso. Potresti andare sul future ma ti prendi il roll negativo.

L'ETF commodities è questo? https://etf.deutscheam.com/ITA/ITA/ETF/LU0292106167/-/DBLCI-OY-Balanced-UCITS-ETF/Codici%20della%20negoziazione-41

Leggo che "Dall'Indice viene prelevata una commissione annua pari allo 0,8%". Quindi alla fine il costo effettivo è dell'1.35%, a cui probabilmente aggiungere anche il costo implicito dell'hedging. Le tecniche di roll ottimizzato sono utili (anche se restano soggette a front running perchè le regole immagino siano pubbliche) però il costo sinceramente mi sembra troppo alto

Mais78 wrote:

La news di oggi e' che sono partito con Interactive Brokers con denaro reale.

Usero' ERC con vol calcolata come media ponderata di vol 1 mese, 6 mesi e 3 anni. Pesi della media sono quelli descritti in prima pagina. Correlazioni 12 mesi su dati settimanali. Esposizione 1.8x NAV (penso che spaziero' tra 1.8x e 2.2x).

Allocazioni nominale:

25.8% Equity (ETF di UBS, avrei potuto prendere future MSCI World ma lo spread e' di 7-8 bps che pagandolo 4 volte all'anno ti costa come la commissione dell'ETF, inoltre risparmio il Libor, di leva ne ho gia' abbastanza dai bond futures

4.9% Gold (Mini future + ETF)

6.9% Commodtities (Meta' Futures meta' ETF)

9.8% IL (ETF)

52.6% Govt Bonds (Future USA + CAN + AUS + ETF, ho escluso Gilt poiche' per motivi fiscali non posso investire in assets UK e escluso Giappone per tasso basso e poca stepness della curva, ed escluso anche Bund poiche' il tasso cosi' piu' basso dell'inflazione non mi garba, e' troppo drogato... )

Non ho usato tilts discrezionali per questa prima allocazione.

Alla luce di quanto sopra, fossero soldi miei lascerei l'equity a valuta aperta, il gold farei solo ETF valuta aperta, le commodities se riesci come importi con i futures.

Ottimo invece il comparto bond. Caspita, riesci a usare 3 futures alla volta? Andando anche su CAD e AUD riesci a sfruttare anche un po' di carry.

In effetti non mi dispiace l'idea di estendere il comparto fixed income oltre area USA e Euro, ma il problema è che aumenta ulteriormente la quota a cambio scoperto e di fatto si stravolge il ruolo e il comportamento del comparto fixed income. Riusciresti cmq a recuperare gli storici di uno di questi indici?

CFIIWDEC Index

JPEIGGEU Index

Mais78 wrote:

Ho anche aggiornato modello backtest sostituendo all MSCI World in Euro scoperto l'indice hedged. Si perde qualcosina in rendimento assoluto ma si guadagna in linearita' della performance. Unici anni negativi sono 2008 (-6.4%) e 2015 (-1.7%). rendimento 8.6% con vol 7%.

Ho notato che cambiando gli indici la versione momentum sottoperforma la tradizionale sia in assoluto che risk adjusted. Penso che dobbiamo lavorare sulla sua robustezza, per ora io uso solo la tradizionale.

Strano, mi sarei aspettato il contrario, visto che 2/3 dell'indice è in USD e JPY, che sono due valute rifugio e quindi dovrebbero semmai ridurre la volatilità complessiva.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Thu Sep 28, 2017 3:55 pm

by Mais78 Thu Sep 28, 2017 3:55 pm

younggotti wrote:

Per roll dell'hedging intendi il differenziale dei tassi?

Io ho fatto così: il fair value al giorno 1 di un ETF EUR hedged è: Fair Value t0 * (1 + Rendimento giornaliero indice in USD + (1 + Delta Tassi - Fee)^(1/365) -1)

dove delta tassi è EONIA - USD Libor Overnight

Fee è il TER dell'ETF.

Ad esempio, UBS sul Bloomberg Barclays US Liquid Corporates Index ha sia l'ETF in USD a cambio aperto sia quello EUR hedged.

Il grafico sopra mostra il rapporto tra il valore dell'ETF EUR hedged e quello del fair value da me calcolato. Fino al 2015 l'ETF si è mosso sostanzialmente in linea con il fair value (addirittura meglio), mentre dal 2015 ha iniziato a fare peggio. Il grafico sotto mostra su base annua (rolling) questo costo di hedging implicito che ultimamente si è stabilizzato su 80bps. Secondo me è la remunerazione che si prende la controparte del currency swap di copertura (immagino UBS stessa).

La commissione implicita varia abbastanza a seconda dei prodotti. Sui US TIPS è 0.45%, sui Treasuries 0.80%, su EM bonds in USD 0.75%. Sugli ETC arriva a cifre mostruose.

Si intendo il differenziale. Quindi se ho capito bene tu dici che c'e' un costo ulteriore rispetto alle fee che non e' spiegato dal differenziale dei tassi.

Non saprei, c'e' qualcosa di strano. Secondo me e' piu' facile fare il confronto con il benchmark euro hedged. Ad esempio sono andato su Bloomberg e ho controllato rendimento ETF UBS ACWI vs suo benchmark (MACXUIB). Dalla nascita ha reso lo 0.21% in meno (quindi anche meglio vs 0.31% di commissione). Il gap varia a seconda del periodo considerato ma rimane nell'intorno della commissione di gestione.

Ho fatto la stessa cosa per il fondo che mi hai indicato (CBUSE) vs suo benchmark euro hedged (BLQ4TREH). Dalla creazione (giugno 2004) ha reso 2.93% vs 3.04% del benchmark. Quindi a meno che non bari anche Bloomberg nel calcolo del benchmark euro hedged direi che e' tutto ok.

younggotti wrote:

Considerando l'attuale livello di tassi, personalmente preferisco la valuta aperta.

Dalle mie analisi l'oro hedgiato è una migliore copertura dall'inflazione rispetto a quello scoperto; la differenza però è modesta e pagare il 3% non ha senso. Potresti andare sul future ma ti prendi il roll negativo.

Io preferisco non prendere rischio valutario, come dice anche il paper di AQR it's risk without reward. In una settimana di movimento delle valute rischi di bruciarti tutto il rendimento atteso sui bond per i prossimi anni, pero' de gustibus.

https://www.aqr.com/library/aqr-publications/risk-without-reward-the-case-for-strategic-fx-hedging

Per quanto riguarda oro secondo me non va hedgiato in quanto e' un bene reale, non ha molto senso, il dollaro e' solo la valuta di denominazione del contratto. Vario materiale trovato in rete supporta questa tesi.

E' lui. Il factsheet non fa menzione dello 0.8%. Forse mi sbaglio ma io lo leggo il sito in modo diverso. Lo 0.8% lo deducono dal calcolo teorico dell'indice (il benchmark e' calcolato da DB) non dal valore del fondo. Secondo me lo fanno per rendere il benchmark piu' realistico visti gli spread sulle commodities che l'indice teorico non paga. Questa e' la mia interpretazione. Altrimenti come fanno a nascondere questo costo dal TER?younggotti wrote:

L'ETF commodities è questo? https://etf.deutscheam.com/ITA/ITA/ETF/LU0292106167/-/DBLCI-OY-Balanced-UCITS-ETF/Codici%20della%20negoziazione-41

Leggo che "Dall'Indice viene prelevata una commissione annua pari allo 0,8%". Quindi alla fine il costo effettivo è dell'1.35%, a cui probabilmente aggiungere anche il costo implicito dell'hedging. Le tecniche di roll ottimizzato sono utili (anche se restano soggette a front running perchè le regole immagino siano pubbliche) però il costo sinceramente mi sembra troppo alto

Fatto check anche qui su BBG, dal 2012 ha reso lo 0.48% in meno dell'indice e ha avuto rendimento in linea con BBG Commodity Index Euro hedged (-11.41%, -10.92%, -11.42%).

Mais78 wrote:

La news di oggi e' che sono partito con Interactive Brokers con denaro reale.

Usero' ERC con vol calcolata come media ponderata di vol 1 mese, 6 mesi e 3 anni. Pesi della media sono quelli descritti in prima pagina. Correlazioni 12 mesi su dati settimanali. Esposizione 1.8x NAV (penso che spaziero' tra 1.8x e 2.2x).

Allocazioni nominale:

25.8% Equity (ETF di UBS, avrei potuto prendere future MSCI World ma lo spread e' di 7-8 bps che pagandolo 4 volte all'anno ti costa come la commissione dell'ETF, inoltre risparmio il Libor, di leva ne ho gia' abbastanza dai bond futures

4.9% Gold (Mini future + ETF)

6.9% Commodtities (Meta' Futures meta' ETF)

9.8% IL (ETF)

52.6% Govt Bonds (Future USA + CAN + AUS + ETF, ho escluso Gilt poiche' per motivi fiscali non posso investire in assets UK e escluso Giappone per tasso basso e poca stepness della curva, ed escluso anche Bund poiche' il tasso cosi' piu' basso dell'inflazione non mi garba, e' troppo drogato... )

Non ho usato tilts discrezionali per questa prima allocazione.

younggotti wrote:

Alla luce di quanto sopra, fossero soldi miei lascerei l'equity a valuta aperta, il gold farei solo ETF valuta aperta, le commodities se riesci come importi con i futures.

Ottimo invece il comparto bond. Caspita, riesci a usare 3 futures alla volta? Andando anche su CAD e AUD riesci a sfruttare anche un po' di carry.

In effetti non mi dispiace l'idea di estendere il comparto fixed income oltre area USA e Euro, ma il problema è che aumenta ulteriormente la quota a cambio scoperto e di fatto si stravolge il ruolo e il comportamento del comparto fixed income. Riusciresti cmq a recuperare gli storici di uno di questi indici?

CFIIWDEC Index

JPEIGGEU Index

Per l'oro utilizzo anche il future perche' liquido, non ha spread. Il roll non e' altissimo ma va monitorato. Le commodities col future si fanno agevolmente, ha taglio piccolo, 7k euro.

Sono entrato pesantino

di contratti ne ho 5 sui bond. L'autraliano ha taglia piccola (65K) rispetto al bund (160k), canadese 90k.

di contratti ne ho 5 sui bond. L'autraliano ha taglia piccola (65K) rispetto al bund (160k), canadese 90k.CFIIWDEC Index e' proprio l'indice che uso io per il backtest ed e' il sottostante dell ETF di DB (da poco pero', prima ne aveva un altro). Ti mando tutti gli indici daily per email (attenzione che quando gli indici erano calcolati weekly BBG copia l'ultimo valore nei giorni amncanti)

PS Hai provato a verificare se il tuo modello di backtesting ha una vol realizzata simile a quella target col volatility targeting? Come ti dicevo la mia si discosta di un punto e piu' e la cosa mi scoccia, non saprei come ridurre il gap.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Thu Sep 28, 2017 4:06 pm

by younggotti Thu Sep 28, 2017 4:06 pm

https://www.yieldbook.com/m/indices/single.shtml?ticker=WGBI

Guardando il Global Govt DM Bond in euro dal 1985, ci sono i dati in EUR sia a valuta aperta che coperta.

Nel periodo considerato la versione hedged ha reso il 7% annuo, contro il 5.4% di quella scoperta. Al di là delle differenze di rendimento, che sono legate all'andamento delle valute nel periodo e potrebbero benissimo invertirsi nel periodo, il livello di rischio chiaramente è ben diverso (volatilità più che doppia per la versione scoperta). Inoltre le correlazioni con equity e commodities sono sensibilmente più basse per le versioni hedged rispetto a quelle unhedged.

Da ultimo, l'analisi statistica dice che la versione hedged ha un'esposizione negativa ancora più marcata al fattore growth, mentre quella al fattore inflation è meno negativa (entrambe le cose sono positive sono positive in ottica di diversificazione).

Quindi tutti gli elementi vanno nella direzione della copertura valutaria. Devo valutare bene il discorso del costo dell'hedging.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Thu Sep 28, 2017 4:21 pm

by Mais78 Thu Sep 28, 2017 4:21 pm

younggotti wrote:Sul discorso bond e valuta aperta/coperta, il sito degli indici Citi è molto utile (è richiesta la registrazione ma i dati sono gratis):

https://www.yieldbook.com/m/indices/single.shtml?ticker=WGBI

Guardando il Global Govt DM Bond in euro dal 1985, ci sono i dati in EUR sia a valuta aperta che coperta.

Nel periodo considerato la versione hedged ha reso il 7% annuo, contro il 5.4% di quella scoperta. Al di là delle differenze di rendimento, che sono legate all'andamento delle valute nel periodo e potrebbero benissimo invertirsi nel periodo, il livello di rischio chiaramente è ben diverso (volatilità più che doppia per la versione scoperta). Inoltre le correlazioni con equity e commodities sono sensibilmente più basse per le versioni hedged rispetto a quelle unhedged.

Da ultimo, l'analisi statistica dice che la versione hedged ha un'esposizione negativa ancora più marcata al fattore growth, mentre quella al fattore inflation è meno negativa (entrambe le cose sono positive sono positive in ottica di diversificazione).

Quindi tutti gli elementi vanno nella direzione della copertura valutaria. Devo valutare bene il discorso del costo dell'hedging.

Assolutamente d'accordo, no brainer. Con questi tassi un investimento nei bond a valuta scoperta equivale a prendere una posizione sulla valuta prima che sul bond. Anche io avevo fatto delle analisi in excel e visto che dal 1997 la versione hedged del Citi aveva vol 3% con identico rendimento della versione non hedged che pero' ha vol 6.8%!! Quando ho sostituito con la versione hedged nel backtest i numeri sono migliorati tantissimo.

Va capita bene questa cosa dei costi tuttavia.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Thu Sep 28, 2017 4:36 pm

by younggotti Thu Sep 28, 2017 4:36 pm

Mais78 wrote:

Si intendo il differenziale. Quindi se ho capito bene tu dici che c'e' un costo ulteriore rispetto alle fee che non e' spiegato dal differenziale dei tassi.

Non saprei, c'e' qualcosa di strano. Secondo me e' piu' facile fare il confronto con il benchmark euro hedged. Ad esempio sono andato su Bloomberg e ho controllato rendimento ETF UBS ACWI vs suo benchmark (MACXUIB). Dalla nascita ha reso lo 0.21% in meno (quindi anche meglio vs 0.31% di commissione). Il gap varia a seconda del periodo considerato ma rimane nell'intorno della commissione di gestione.

Ho fatto la stessa cosa per il fondo che mi hai indicato (CBUSE) vs suo benchmark euro hedged (BLQ4TREH). Dalla creazione (giugno 2004) ha reso 2.93% vs 3.04% del benchmark. Quindi a meno che non bari anche Bloomberg nel calcolo del benchmark euro hedged direi che e' tutto ok.

No, bloomberg non bara di sicuro. Ho anche controllato velocemente le metodologie di calcolo degli indici ma non ho trovato tracce di costi impliciti. Evidentemente sbaglio qualcosa io nel calcolo del fair value.

Dicevo che preferisco la versione aperta per via dei costi impliciti. Se questi non ci sono, ovviamente non c'è competizione.Mais78 wrote:

Io preferisco non prendere rischio valutario, come dice anche il paper di AQR it's risk without reward. In una settimana di movimento delle valute rischi di bruciarti tutto il rendimento atteso sui bond per i prossimi anni, pero' de gustibus.

https://www.aqr.com/library/aqr-publications/risk-without-reward-the-case-for-strategic-fx-hedging

Sì, concordo, ma a questo punto anche le commodities dovresti lasciarle aperte.Mais78 wrote:

Per quanto riguarda oro secondo me non va hedgiato in quanto e' un bene reale, non ha molto senso, il dollaro e' solo la valuta di denominazione del contratto. Vario materiale trovato in rete supporta questa tesi.

Mais78 wrote:

E' lui. Il factsheet non fa menzione dello 0.8%. Forse mi sbaglio ma io lo leggo il sito in modo diverso. Lo 0.8% lo deducono dal calcolo teorico dell'indice (il benchmark e' calcolato da DB) non dal valore del fondo. Secondo me lo fanno per rendere il benchmark piu' realistico visti gli spread sulle commodities che l'indice teorico non paga. Questa e' la mia interpretazione. Altrimenti come fanno a nascondere questo costo dal TER?

Fatto check anche qui su BBG, dal 2012 ha reso lo 0.48% in meno dell'indice e ha avuto rendimento in linea con BBG Commodity Index Euro hedged (-11.41%, -10.92%, -11.42%).

Sì, esatto, lo 0.8% è dedotto direttamente a monte dal valore dell'indice. Ma considera che l'etf è a replica sintetica tramite swap (l'etf compra un portafoglio di azioni e poi swappa il suo rendimento per la performance dell'indice). L'indice non è quindi solo un parametro di confronto, ma l'elemento che determina il valore dello swap e quindi dell'etf. Tutti i costi inclusi nell'indice si riflettono quindi in una minore performance dell'indice. Il TER non include il costo perchè non è un costo che grava direttamente sul fondo.

Se ha avuto una performance uguale a BBG Commodity Index Euro hedged, vuol dire che lo 0.8% si è "mangiato" il beneficio dell'ottimizzazione del roll.

Mais78 wrote:

PS Hai provato a verificare se il tuo modello di backtesting ha una vol realizzata simile a quella target col volatility targeting? Come ti dicevo la mia si discosta di un punto e piu' e la cosa mi scoccia, non saprei come ridurre il gap.

Non ti ho più risposto perchè non trovo più il file

Appena rifaccio l'analisi ti rispondo.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Thu Sep 28, 2017 5:55 pm

by Mais78 Thu Sep 28, 2017 5:55 pm

- ETF DB: e' vero che alla fine la replica e' sintetica, pero' dall'altra parte dello swap ci deve essere una controparte che si hedga sul mercato dei futures e che quindi gli spread li paga e che quindi non accetterebbe lo swap alla pari, senza aggiustamento per riflettere i sui costi di transazione. Non so, e' una congettura, ci devo pensare. In ogni caso ha performato meglio (oltre 2 punti annualizzati) del ETFS All Commodities Euro Hedged che non e' ottimizzato. Forse la cosa migliore e' fare una miscela di future, balanced e non balanced valuta aperta. Cmq calcola che quelli non balanced costano solo 6bps in meno, cmq cari.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Fri Sep 29, 2017 9:11 am

by younggotti Fri Sep 29, 2017 9:11 am

Mais78 wrote:

- ETF DB: e' vero che alla fine la replica e' sintetica, pero' dall'altra parte dello swap ci deve essere una controparte che si hedga sul mercato dei futures e che quindi gli spread li paga e che quindi non accetterebbe lo swap alla pari, senza aggiustamento per riflettere i sui costi di transazione. Non so, e' una congettura, ci devo pensare. In ogni caso ha performato meglio (oltre 2 punti annualizzati) del ETFS All Commodities Euro Hedged che non e' ottimizzato. Forse la cosa migliore e' fare una miscela di future, balanced e non balanced valuta aperta. Cmq calcola che quelli non balanced costano solo 6bps in meno, cmq cari.

E' vero che la controparte dello swap si deve coprire, ma ad esempio il Lyxor Commodities CRB Thomson Reuters/CoreCommodity ETF, che è a replica sintetica, ha un TER dello 0.35% e il prospetto non menziona costi aggiuntivi. Il turnover non dovrebbe essere diverso dal DB.

Cmq per il DB il costo dello 0.80% è specificato nel prospetto (pag. 206) e quindi in realtà è a livello di fondo e non di indice. Non so quindi perchè non lo includano nel TER.

https://etf.deutscheam.com/GBR/ENG/Download/Prospectus/db%20x-trackers/Institutional

Però è anche vero che confrontando la performance dell'ETF con quella dell'indice (che dovrebbe essere immune dallo 0.8%) alla fine la differenza è proprio il TER, quindi non sembra esserci un extra costo.

https://index.db.com/dbiqweb2/servlet/indexsummary?redirect=benchmarkIndexSummary&indexid=95066¤cyreturntype=EUR-Hedged

Non so cosa pensare!

Last edited by younggotti on Fri Sep 29, 2017 9:42 am; edited 1 time in total

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Fri Sep 29, 2017 9:40 am

by younggotti Fri Sep 29, 2017 9:40 am

E' vero che, mentre il BBG è un indice totalmente passivo, il DB ha una componente più attiva e quindi potrebbe essere stato oggetto di overfitting in fase di ideazione e backtesting, però dalla live date del DB (2007) l'overperformance annua è stata cmq elevata (4.1% annuo) ed anche abbastanza costante (il DB ha sovraperformato il BBG nel 75% delle finestre a 12m rolling).

Quindi direi che, considerando anche che sembra abbastanza liquido, se anche quello 0.80% aggiuntivo ci fosse, varebbe la pena pagarlo.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Fri Sep 29, 2017 10:29 am

by Mais78 Fri Sep 29, 2017 10:29 am

younggotti wrote:Mais78 wrote:

- ETF DB: e' vero che alla fine la replica e' sintetica, pero' dall'altra parte dello swap ci deve essere una controparte che si hedga sul mercato dei futures e che quindi gli spread li paga e che quindi non accetterebbe lo swap alla pari, senza aggiustamento per riflettere i sui costi di transazione. Non so, e' una congettura, ci devo pensare. In ogni caso ha performato meglio (oltre 2 punti annualizzati) del ETFS All Commodities Euro Hedged che non e' ottimizzato. Forse la cosa migliore e' fare una miscela di future, balanced e non balanced valuta aperta. Cmq calcola che quelli non balanced costano solo 6bps in meno, cmq cari.

E' vero che la controparte dello swap si deve coprire, ma ad esempio il Lyxor Commodities CRB Thomson Reuters/CoreCommodity ETF, che è a replica sintetica, ha un TER dello 0.35% e il prospetto non menziona costi aggiuntivi. Il turnover non dovrebbe essere diverso dal DB.

Cmq per il DB il costo dello 0.80% è specificato nel prospetto (pag. 206) e quindi in realtà è a livello di fondo e non di indice. Non so quindi perchè non lo includano nel TER.

https://etf.deutscheam.com/GBR/ENG/Download/Prospectus/db%20x-trackers/Institutional

Però è anche vero che confrontando la performance dell'ETF con quella dell'indice (che dovrebbe essere immune dallo 0.8%) alla fine la differenza è proprio il TER, quindi non sembra esserci un extra costo.

https://index.db.com/dbiqweb2/servlet/indexsummary?redirect=benchmarkIndexSummary&indexid=95066¤cyreturntype=EUR-Hedged

Non so cosa pensare!

A me queste cose fanno incavolare. Se due persone con una cultura finanziaria superiore alla media non riescono a capire questa cosa figuriamoci il risparmiatore medio. Secondo me "qualcuno" alla Banca d'Italia dovrebbe lamentarsi con la CONSOB

Io quando ho 5 min una telefonata a DB per chiarire la questione la faccio.

PS Io quello piu' economico che avevo trovato e' il Source Bloomberg Commodities che costa 0.40% (ndr vedo che ora in realta' costa anche meno 0.34%). Il Lyxor forse lo avevo escluso o per liquidita' o perche' non conosco l'indice sottostante. Cmq quelli di Source sono seri. Se ci sono costi di swap li indicano nel termsheet separatamente dalla management fee. Parlando con un loro operatore mi hanno detto che gli altri non lo fanno e non sono obbligati a dichiararli, assurdo.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by Mais78 Fri Sep 29, 2017 10:47 am

by Mais78 Fri Sep 29, 2017 10:47 am

younggotti wrote:Comunque, per quanto i confronti tra indici di commodities vadano presi con le pinze per via della diversa composizione (ad es. ora il DB ha più energy e meno agriculture e industrial rispetto al Bloomberg), sull'intero storico (dal 1997) la differenza di rendimento (parlo delle versioni a cambio aperto, considerando un extra-TER dello 0.20% annuo) è impressionante (quasi il 5% annuo, per di più con una volatilità leggermente minore).

Non ho ben capito, chi rende il 5% in piu' con vol minore? Gli ottimizzati a cambio aperto vs i non ottimizzati a cambio aperto?

younggotti wrote:

E' vero che, mentre il BBG è un indice totalmente passivo, il DB ha una componente più attiva e quindi potrebbe essere stato oggetto di overfitting in fase di ideazione e backtesting, però dalla live date del DB (2007) l'overperformance annua è stata cmq elevata (4.1% annuo) ed anche abbastanza costante (il DB ha sovraperformato il BBG nel 75% delle finestre a 12m rolling).

Quindi direi che, considerando anche che sembra abbastanza liquido, se anche quello 0.80% aggiuntivo ci fosse, varebbe la pena pagarlo.

Si, sono queste le considerazioni che mi hanno spinto a prenderlo. Dal 2007 ha sovraperformato BCom Eur hedged del 2.5% ann. nonostante tutte le fee. Negli ultimi 3 anni lo 0.85%. Probabilmente al prossimo rebalance ne vendo un po' e lo sostituisco col Source per avere un po' di commodoty a cambio aperto.

Probabilmente gia' conosci questo sito ma just in case https://www.justetf.com/it/find-etf.html l'ho trovato utile per selezionare ETF secondo vari parametri.

Quindi hai finalizzato il portafoglio? Pronto a partire?

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Fri Sep 29, 2017 2:40 pm

by younggotti Fri Sep 29, 2017 2:40 pm

Scusa mi sono espresso male: il DBLCI OY Balanced TRAC (USD) rende più del Bloomberg Commodity Index (USD).Mais78 wrote:

Non ho ben capito, chi rende il 5% in piu' con vol minore? Gli ottimizzati a cambio aperto vs i non ottimizzati a cambio aperto?

Dalla mia analisi statistica, le commodities a cambio coperto mantengono esposizioni macro abbastanza simili a quelle coperte: sono leggermente più esposte al fattore crescita (male), ma sono anche leggermente più esposte al fattore inflation (bene: qui di nuovo interviene la correlazione negativa tra commodities e USD e il fatto che quest'ultimo storicamente si è depreazzato in fasi inflattive).Mais78 wrote:

Si, sono queste le considerazioni che mi hanno spinto a prenderlo. Dal 2007 ha sovraperformato BCom Eur hedged del 2.5% ann. nonostante tutte le fee. Negli ultimi 3 anni lo 0.85%. Probabilmente al prossimo rebalance ne vendo un po' e lo sostituisco col Source per avere un po' di commodoty a cambio aperto.

In termini di dev std sono esattamente identiche, mentre le correlazioni sembrano premiare la versione coperta, che ha una correlazione significativamente più bassa con l'equity (passa da positiva a negativa) e leggermente più bassa (restando sempre negativa) con i govt bonds.

Alla fine, visto che le indicazioni non sono univoche, per semplicità e tenendo anche conto che l'ETF di DB è solo coperto, credo che andrò sulla versione hedged.

Mais78 wrote:

Probabilmente gia' conosci questo sito ma just in case https://www.justetf.com/it/find-etf.html l'ho trovato utile per selezionare ETF secondo vari parametri.

Quindi hai finalizzato il portafoglio? Pronto a partire?

Grazie per il reminder su justetf. Lo conoscevo, ma per pigrizia e abitudine tendo a usare sempre morningstar, che però è infinitamente meno preciso nei filtri.

In realtà non ho ancora approfondito più di tanto la parte ETF, perchè prima voglio definire bene la strategia. Come ti dicevo, in termini di parametri generali, voglio testare le varie metodologie di weigthing (RP e ERC in primis). Per vari motivi (non ultimo il pc di casa che si è rotto...) le cose sono andate un po' a rilento ultimamente.

Conclusa la scelta dei parametri generali, testerò le varie strategie (es. TF sì/no, relative mom sì/no).

Il mio obiettivo (ma vediamo cosa diranno i numeri) sarebbe affiancare:

- una strategia dinamica, basata su trend following e/o relative momentum, con successiva ottimizzazione RP/ERC utilizzando parametri a breve/medio termine (correl 12m, vol 3/6/12). Questa strategia lavorerebbe su un numero abbastanza ampio di AC.

- una strategia RP/ERC con un numero contenuto di strumenti: 3 equity, oppure 2, con un Developped (magari con un tilt value e/o low vol e/o multifactor) e un EM; a questo punto un solo governativo e un solo IL globali hedgiati; un bond EM LC; 1 commotities e 1 gold. La mia idea è che, per massimizzare la complementarietà (sempre che questa parola esista

- la stretegia equity factor.

Le tre strategie (e il cash) saranno pesati per massimizzare il rendimento atteso, mantenendo un livello di rischio per me accettabile.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Fri Sep 29, 2017 4:09 pm

by Mais78 Fri Sep 29, 2017 4:09 pm

- Alla fine bastano 5/6 ETF per RP/ERC se vai unlevered: MSCI ACWI (include EM), i due DB per fare IL e Govies, Source Gold e uno per le commodities + uno per EM debt se lo vuoi aggiungere

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Fri Sep 29, 2017 4:55 pm

by younggotti Fri Sep 29, 2017 4:55 pm

Mais78 wrote:

- Alla fine bastano 5/6 ETF per RP/ERC se vai unlevered: MSCI ACWI (include EM), i due DB per fare IL e Govies, Source Gold e uno per le commodities + uno per EM debt se lo vuoi aggiungere

Sì, l'idea di splittare l'allocazione equity è più che altro per ridurre il peso degli USA e aumentare quello degli EM, considerando il gap delle valutazioni. In questo senso prenderei un MSCI world (non AC) + un EM. Rispetto alla soluzione USA+Europe+EM mi si riduce l'allocazione a Europa (che però recupererei con strategia Equity Factors), ma includo anche aree che altrimenti non perderei (Japan e Pacific).

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Mais78 Fri Sep 29, 2017 5:11 pm

by Mais78 Fri Sep 29, 2017 5:11 pm

https://www.invesco.je/dam/jcr:08130529-71c8-40e7-b6c4-55dae7c0198e/LU0432616810_EN_UK.pdf

Ad esempio l'Invesco con una leva di solo 1.5-1.6x stima un rischio di portafoglio del 9.3%. Faccio due calcoli della serva. Equity exposure e' 40% del portafoglio, se dividi per la leva fa 26%, in linea con la mia allocazione. Il mio portafoglio pero' ha rischio teorico 2.8% x 1.5 di leva dell invesco = 4.2% vs 9.3% stimato da loro. Quindi di sicuro non usano la vola di breve per stimare il rischio di portafoglio. Forse fanno qualcosa di simile a quello che faccio io,usano la vol di breve per allocazioni e quella storica per stimare rischio portafoglio. L'implicazione sarebbe che non fanno volatility target invece dalla loro presentazione mi pare proprio che lo facciano.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Mon Oct 02, 2017 9:38 am

by younggotti Mon Oct 02, 2017 9:38 am

Per un'ipotetico trade di 100.000€ lo spread sarebbe superiore all'1%. Situazione simile (se non peggiore) sullo Xetra. Anche considerando un trade di 50.000€ la situazione non cambia: il market maker si è messo con uno spread dell'1.1% e in mezzo ci sono solo spezzature.

Va meglio, ma non molto, per il Global Inflation-Linked Bond, che viaggia su spread di 0.60%

L'analisi mensile degli spread di Borsa Italiana dà, per un trade di 25k, uno spread dello 0.39% per il Govt e 0.34% per l'IL.

Vediamo se di pomeriggio la situazione migliora.

younggotti- Posts : 290

Join date : 2017-07-04

Page 3 of 13 • 1, 2, 3, 4 ... 11, 12, 13 ![]()

|

|

|