Performance tracking

Page 1 of 7 • 1, 2, 3, 4, 5, 6, 7 ![]()

Performance tracking

![]() by younggotti Mon Oct 01, 2018 2:51 pm

by younggotti Mon Oct 01, 2018 2:51 pm

Cominciamo con settembre: 31/8 - 28/9 (performance al netto di tutti i costi ma al lordo della fiscalità):

Portafoglio: -0.24%

Componenti

- Strategia ETF: +0.01%

- Strategia titoli: +0.90%

- Managed futures (QME): -2.92%

Inoltre ho una quota del 10% ca. allocata in cash (conto deposito)

Mio benchmark passivo (70% Amundi JPM Global Govies Eur-hedged + 30% SPDR MSCI ACWI IMI): -0.27%

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Sun Oct 07, 2018 11:30 am

by Admin Sun Oct 07, 2018 11:30 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Oct 29, 2018 1:52 pm

by younggotti Mon Oct 29, 2018 1:52 pm

Portafoglio: -2.59%

Componenti in ordine inverso rispetto a settembre, con la strategia titoli in tracollo e managed futures sorprendentemente in verde nonostante il reversal abbastanza rapido:

- Strategia ETF: -2.39%

- Strategia titoli: -10.30%

- Managed futures (QME): +2.01%

Mio benchmark passivo (70% Amundi JPM Global Govies Eur-hedged + 30% SPDR MSCI ACWI IMI): -2.27%

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Oct 29, 2018 2:14 pm

by Admin Mon Oct 29, 2018 2:14 pm

Io in questo momento sono a -1.8pct. Dovrei aver fatto meglio di aqr etc ma meglio parlare a fine mese...

Appena visto che gli altri a ieri sono sotto del 4pct quindi non male

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Oct 29, 2018 2:30 pm

by younggotti Mon Oct 29, 2018 2:30 pm

Caspita, una overperformance di più di 2 punti (il rimbalzo di oggi non credo abbia influito più di tanto giusto?) in un solo mese è tantissimo. A cosa è dovuta? Leva più bassa?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Oct 29, 2018 2:34 pm

by Admin Mon Oct 29, 2018 2:34 pm

Non ho idea dell origine ma non può essere solo la minore leva (anzi vs Invesco dovrei essere più levereggiato)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Mon Oct 29, 2018 10:16 pm

by Admin Mon Oct 29, 2018 10:16 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Tue Oct 30, 2018 8:55 am

by younggotti Tue Oct 30, 2018 8:55 am

Ad occhio l'esposizione nominale degli ETF geografici è in effetti abbastanza sbilanciata su ciclici (40%) e sensitive (40%), mentre i difensivi (health care, consumer staples e utilities) sono solo un 20% circa. In termini risk adjusted il gap è sicuramente superiore.

Operativamente come ti comporti?

Punti alla neutrality o è un adjustment parziale?

Ragioni in termini nominali o risk adjusted?

Per allocare sugli etf settoriali (che mi pare siano solo developed) attingi alla risk allocation degli ETF geografici solo developed o anche EM?

Perchè non includi l'health care tra i defensive?

Per i tilts value/momentum come ti regoli?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Tue Oct 30, 2018 2:13 pm

by Admin Tue Oct 30, 2018 2:13 pm

In sostanza la ERC con tilt la faccio girare con i paesi. Poi faccio in modo che l'allocazione paese sia distribuita in modo piu' bilanciato tra ciclici e anticiclici. E' un po' un'operativita' legacy, si potrebbe far girare la ERC sui settori pero' penso che alla fine venga fuori un'allocazione con bias US. penso che il mio metodo sia un buon compromesso anche se si porebbe obiettare che la diversificazione per settore e' piu' importante di quella per paese.

Includo anche healthcare ma non l'ho citato sopra poiche' e' sceso con tutto il mercato e quindi non spiega la differenza di performance.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Tue Oct 30, 2018 11:29 pm

by younggotti Tue Oct 30, 2018 11:29 pm

Facendo una veloce simulazione dove a ciascuno dei 3 settori difensivi do 1/9 della risk allocation totale dell'equity, diminuendo di pari passo la risk allocation degli etf geografici developed e lasciando inalterata quella dell'ETF EM (nel mio caso 25%), viene in effetti un'allocazione nominale del 41% (comprensiva di quella contenuta negli ETF geografici).

Non sarebbe male riequilibrare le risk allocation anche degli altri settori, ma credo diventi troppo complicato (oltre che costoso).

Io credo che manterrò i tilts anche sugli etf settoriali: per momentum è semplice; per value si può partire dal rendimento atteso di msci world e lo si modifica in base al gap in termini di p/b, p/e, p/s e p/cf (settoriali vs world). Si sente spesso dire che il confronto dei ratios tra settori diversi ha poco senso perchè le differenze di valutazioni tra settori sono strutturali, ma non mi pare che i numeri dicano la stessa cosa:

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Wed Oct 31, 2018 11:19 am

by Admin Wed Oct 31, 2018 11:19 am

Utilizziamo le stesse aree geografiche e stessi risk budget? USA Europa Japan e EM, 25pct each?

Alla fine sui nostri risk budget (incluso tutto il resto) c’e’ stata convergenza verso stessi valori o ci sono ancora diffrenze?

Io oltre equity 1/3 diviso come sopra ho 1/3 nominal bonds, 1/9 oro, 1/9 altre commodities 1/9 IL

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Oct 31, 2018 12:00 pm

by younggotti Wed Oct 31, 2018 12:00 pm

1. SìUtilizziamo le stesse aree geografiche e stessi risk budget? USA Europa Japan e EM, 25pct each?

Alla fine sui nostri risk budget (incluso tutto il resto) c’e’ stata convergenza verso stessi valori o ci sono ancora diffrenze?

Io oltre equity 1/3 diviso come sopra ho 1/3 nominal bonds, 1/9 oro, 1/9 altre commodities 1/9 IL

2. Io ho un'allocazione un po' diversa: 39% equity, 26% nominal bonds, 14% IL, 7% gold, 14% commodities

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Wed Oct 31, 2018 12:09 pm

by Admin Wed Oct 31, 2018 12:09 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Oct 31, 2018 12:35 pm

by younggotti Wed Oct 31, 2018 12:35 pm

Poi ho fatto girare un'ottimizzazione che, all'interno di bande di oscillazione molto strette rispetto a questa allocazione di partenza, cerca di ridurre a livello di portafoglio l'esposizione positiva al fattore macroeconomico growth e quella negativa al fattore inflation.

In sostanza è una supercazzola ma il risultato finale mi sembrava ragionevole

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Wed Oct 31, 2018 1:04 pm

by Admin Wed Oct 31, 2018 1:04 pm

Non capisco l osservazione sul diversification return e oro. Il rebalancing return ce l hai a livello di portafoglio.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Oct 31, 2018 1:44 pm

by younggotti Wed Oct 31, 2018 1:44 pm

Nel caso di un ETC single commodity (oro o altro) ovviamente questo non accade e questo è uno dei motivi per cui alloco su gold solo 1/3 del risk budget commodities.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Thu Nov 01, 2018 4:21 pm

by Admin Thu Nov 01, 2018 4:21 pm

younggotti wrote:Intendevo che un portafoglio diversificato di commodities che viene periodicamente riportato ai pesi target (leggi Ossiam o qualunque ETF commodities broad basket) in teoria produce un diversification/rebalancing return.

Nel caso di un ETC single commodity (oro o altro) ovviamente questo non accade e questo è uno dei motivi per cui alloco su gold solo 1/3 del risk budget commodities.

Mica mi convince tanto questa spiegazione....

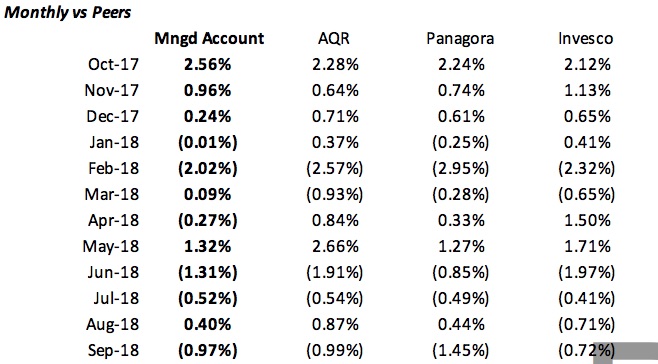

In ogni caso ho i risultati di Ottobre. Il mio primo conto storico ha chiuso a -2.04%, il secondo (family & friends), suo quasi-clone, ha chiuso a -1.87% (e' piu' grande quindi meglio diversificato, tende a sovraperformare il primo pero' solitamente la differenza e' poca).

AQR -4.09%, Canlife -3.66%, Invesco -3.98%

Il computer a lavoro non mi lascia postare l'immagine, lo faccio dopo da casa.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Nov 02, 2018 9:05 am

by younggotti Fri Nov 02, 2018 9:05 am

Admin wrote:

Mica mi convince tanto questa spiegazione....

Non sei convinto dell'esistenza del rebalancing return o non sei convinto del suo diverso impatto a seconda dell'utilizzo di gold o broad commodities?

Sul secondo punto, se partiamo dal presupposto che il reb return esiste, sia che si consideri solo il comparto commodities, sia che si guardi al portafoglio nel suo complesso, non avrei molti dubbi sulla preferitibilità delle broad commodities.

A parità di tutto il resto, il rebalancing return è influenzato da:

- correlazioni medie tra gli asset (minore è, meglio è)

- numero di asset coinvolti (più sono meglio è)

- peso assegnato agli asset (posso avere 100 asset tra loro decorrelati, ma se uno pesa il 99% e gli altri 99 pesano lo 0.01% l'impatto è nullo)

Se ci focalizziamo sul solo comparto commodities del portafoglio, direi che è oggettivo che una allocazione 100% gold non produrrà alcun reb return.

Se (mi sembra sia il tuo punto) facciamo l'analisi a livello di portafoglio, in effetti la conclusione non è così scontata.

A livello teorico le variabili coinvolte sono:

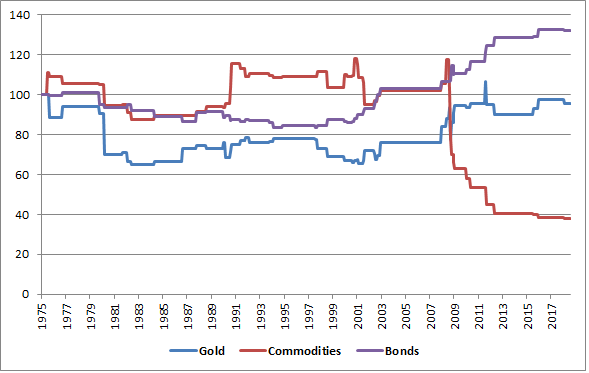

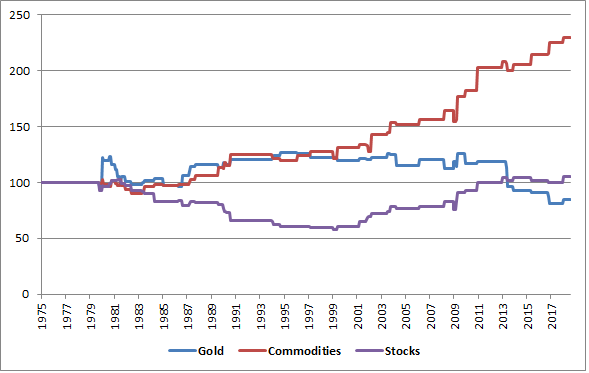

- correlazione media tra gold/broad commodites vs altre componenti del portafoglio (stocks e bonds). Su questo punto storicamente non c'è differenza in termini di correlazione con stocks, mentre in termini di correlazione con i bonds l'oro ha avuto una correlazione superiore (+6% vs -5%) rispetto a un indice broad commodites equal weigthed

- numero di asset coinvolti e pesi assegnati: sotto questo aspetto (a parità di allocazione complessiva al comparto commodities) la soluzione broad commodities mi sembra sicuramente preferibile per il maggior numero di strumenti trattati

Ho provato a verificare empiricamente questa conclusione.

Ho considerato un portafoglio con allocazioni nominali fisse (corrispondenti grosso modo alle allocazioni medie di una unlevered RP): 55% treasuries, 25% msci world, 20% commodities

Ho calcolato quattro scenari:

1. Comparto commodities 100% gold; ribilanciamento mensile

2. Comparto commodities 100% gold; ribilanciamento annuale

3. Comparto commodities diversificato (ho dato pari peso ai 6 contratti con maggiore peso in ciascun sottocomparto: corn, crude, copper, live cattle, gold, sugar); ribilanciamento mensile

4. Comparto commodities diversificato; ribilanciamento annuale

Quello che ci interessa non è tanto il rendimento finale del portafoglio, ma una stima del rebalancing return, ossia della differenza tra IRR del portafoglio e IRR medio delle ACs componenti, ponderato per i rispettivi pesi.

Questi i risulati:

1. IRR portafoglio 7.8% vs IRR medio 7.2% --> reb return 0.6%

2. IRR portafoglio 8.1% vs IRR medio 7.2% --> reb return 0.9%

3. IRR portafoglio 8.1% vs IRR medio 7.1% --> reb return 1.0%

4. IRR portafoglio 8.4% vs IRR medio 7.1% --> reb return 1.3%

In sintesi quindi:

- in questo caso il rebalancing return è stato positivo in tutti e 4 gli scenari

- in generale, anche senza considerare i costi di transazione, ribilanciare annualmente è preferibile rispetto a farlo mensilmente (momentum at work)

- l'inclusione di broad commodities rispetto a gold fa aumentare il reb return del 40%-80% a seconda della frequenza del ribilanciamento

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Nov 02, 2018 9:47 am

by younggotti Fri Nov 02, 2018 9:47 am

Admin wrote:

In ogni caso ho i risultati di Ottobre. Il mio primo conto storico ha chiuso a -2.04%, il secondo (family & friends), suo quasi-clone, ha chiuso a -1.87% (e' piu' grande quindi meglio diversificato, tende a sovraperformare il primo pero' solitamente la differenza e' poca).

AQR -4.09%, Canlife -3.66%, Invesco -3.98%

Il computer a lavoro non mi lascia postare l'immagine, lo faccio dopo da casa.

Facendo i conti sul 31/10 per me ottobre ha chiuso con -2.15%. Considerando che il tuo portafoglio ha una vola target sicuramente superiore alla mia, direi che si è difeso davvero bene.

Per curiosità operativamente come gestisci il secondo conto? Hai creato un conto a tuo nome per il quale gestisci tu manualmente la contabilità o c'è un modo per gestire in maniera unitaria sub accounts intestati a persone diverse?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Nov 02, 2018 11:09 am

by Admin Fri Nov 02, 2018 11:09 am

Poi ovviamente un portafoglio piu' diversificato ha piu' rebalancing return di uno meno diversificato.

Conti: sono due conti separati con login diversi. Non penso che i subaccounts siano separati fiscalmente quindi non si puo' fare (a meno che tu non abbia voglia di prenderti carico delle tasse e poi fartele rimborsare).

PS La mia vol realizzata ad ottobre e' stata del 8.45%, vicina al target. AQR 8.54, canlife 11.00%, invesco 8.24. Anche tu rilevi il NAV alle 13? A volte EOD vs ore 13 fa molta differenza.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Nov 02, 2018 11:37 am

by younggotti Fri Nov 02, 2018 11:37 am

Admin wrote:Piu' banalmente intendevo dire che escludere un asset poiche' "singolo" e quindi privo di rebalancing return non mi sembra un buon motivo. Tutti i portafogli sono la somma di singoli asset, devi vedere il tuo portafoglio a livello aggregato, sarai tu a tirar fuori il rebalancing return dall'oro (e dagli altri assets) cosi' come l ETF manager lo fa per i sui sottostanti. Altrimenti, per assurdo, se prendi due portafogli ribilanciati identici a livello "see through", uno pero' dove tu prendi gli assets singoli e l'altro invece dove li prendi attraverso ETF non possono avere ritorni diversi. Quello con ETF non avra' performance migliore poiche' ribilancia, la performance sara' identica, semplicemente il ribilanciamento avviene a livelli diversi.

Poi ovviamente un portafoglio piu' diversificato ha piu' rebalancing return di uno meno diversificato.

Credo che stiamo dicendo la stessa cosa.

Chiaramente la prospettiva che conta è quella look-through (conta poco che mi faccia io il roll di 20 futures o che mi compri direttamente l'Ossiam).

Però, a parità di tutto il resto (rendimenti, vol e correlazioni attese delle singole commodities), avere una componente commodities il più possibile diversificata ti dà un vantaggio in termini di rendimento atteso del portafoglio, perchè il rebalancing return è superiore rispetto a un portafoglio dove la componente commodities è 100% gold.

Tutto questo per giustificare perchè nella mia allocazione sovrappeso l'oro in ragione della sua specificità, ma lo faccio in maniera contenuta.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Nov 02, 2018 11:45 am

by younggotti Fri Nov 02, 2018 11:45 am

Admin wrote:

PS La mia vol realizzata ad ottobre e' stata del 8.45%, vicina al target. AQR 8.54, canlife 11.00%, invesco 8.24. Anche tu rilevi il NAV alle 13? A volte EOD vs ore 13 fa molta differenza.

No, uso dati EOD, quindi qualche discrapanza ci può essere.

Non ho le valorizzazioni daily quindi il confronto sulla vola di ottobre avrebbe poco senso. Da backtest, il portafoglio dovrebbe avere una vola media di lungo periodo di poco superiore al 5% (su dati monthly); chiaramente però, facendo ampio ricorso ai fattori, il range di oscillazione è ampio (su periodi rolling di 36 mesi il range di vola va dal 3.5% all'8.5%).

Da quando sono partito la vola (dati weekly) è 4.2%, contro il 6.4% di AQR e il 6.9% di Invesco.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Nov 02, 2018 1:53 pm

by younggotti Fri Nov 02, 2018 1:53 pm

Ho provato a vedere come si comportano entrambi nei periodi di stress sul fronte crescita/market stress (peggiore 10% dei mesi per equity) e sul fronte inflazione/tassi (peggiore 10% dei mesi per bonds).

Questi sono i rendimenti medi mensili di gold (immaginando l'investimento fisico) vs un paniere EW di commodity futures (escludendo i preziosi):

Stress crescita: gold -0.1%; commodities -1.8%; stocks -7.2%; bonds +0.5%

Stress tassi: gold -0.6%; commodities +1.6%; stocks +0.1%; bonds -2.8%

Guardando ai peggiori 10% di mesi di un portafoglio RP senza commodities (70% bonds / 30% equity), il rendimento medio gold è -1.7%, mentre quello delle commodities è -0.7%.

Mi viene quindi da dire:

- la specificità è confermata: gold, a differenza delle altre commodities, si difende benino in fasi di shock di crescita / stress (anche se l'overperformance è concentrata tutta nel 2008)

- d'altra parte rispetto alle altre commodities ha funzionato molto meno bene come copertura contro shock inflattivi

- nel complesso, (come indica anche il confronto nei mesi peggiori del portafoglio RP ex commodities), secondo me le commodities ex precious sono più utili in ottica di portafoglio. Questo perchè, mentre nello scenario di stress su lato growth la copertura del gold si aggiunge a quella ben più valida dei bonds, nello scenario di shock inflattivo l'hedging offerto dalle commodities è l'unica arma di difesa (è vero che, contrariamente a quanto mi sarei aspettato, in quei mesi l'equity nel complesso si è difeso benino, ma guardando il grafico si vede che la consistency non è granchè).

Se a questo si aggiungono i benefici in termini di rebalancing return derivante dall'avere un portafoglio di commodities quanto più diversificato possibile, mi viene da dire che ha sì senso incrementare l'esposizione verso gold rispetto a quella tipica degli indici di commodities, ma che questo tilt razionalmente non dovrebbe essere troppo marcato.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Nov 02, 2018 10:09 pm

by Admin Fri Nov 02, 2018 10:09 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Nov 05, 2018 10:03 am

by younggotti Mon Nov 05, 2018 10:03 am

Direi che l'approccio più corretto è fare in modo che l'allocazione tra le 3 aree sia uguale tenendo anche conto dell'allocazione derivante dagli ETF settoriali. Così facendo, la quota del risk budget equity allocato sull'ETF USA scende dal 18% al 12%, mentre sale al 22% l'ETF Japan, visto che il Giappone ha un peso minimo negli ETF settoriali.

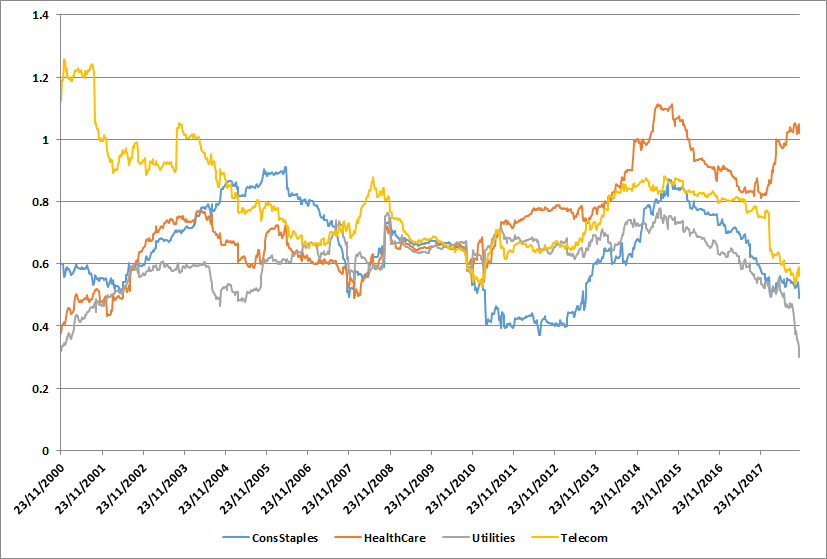

Un'altra cosa su cui riflettevo è la scelta degli ETF difensivi. Questo è il beta storico dei 3 settori defensive + telecom:

La cosa più lampante è che health care da 5-6 anni a questa parte sembra avere perso le caratteristiche di difensività e ha un beta che ormai oscilla attorno a 1 (immagino che la causa possa essere il peso crescente del biotech).

Al contrario, il settore telecom che a fine anni 90 aveva un beta molto elevato da un decennio e passa ha un beta simile a quello dei settori difensivi (in effetti a livello di modello di business non mi sembra così dissimile da quello delle utilities).

Mi verrebbe da dire che converrebbe aggiungere le telecom (che negli indici geografici hanno un peso insignificante) come settore ad allocazione specifica, eventualmente a discapito dell'health care.

Il problema è che la classificazione GICS è stata modificata e sul settore communication l'impatto è tale che le caratteristiche di difensività si perderanno secondo me. Se capisco bene, proprio in questo mese MSCI dovrebbe implementare la transizione

https://www.msci.com/documents/1296102/8328554/GICS2018Consultation.pdf/0f246611-27f7-4126-b7f0-02a9255724d5

younggotti- Posts : 290

Join date : 2017-07-04

Page 1 of 7 • 1, 2, 3, 4, 5, 6, 7 ![]()

|

|

|