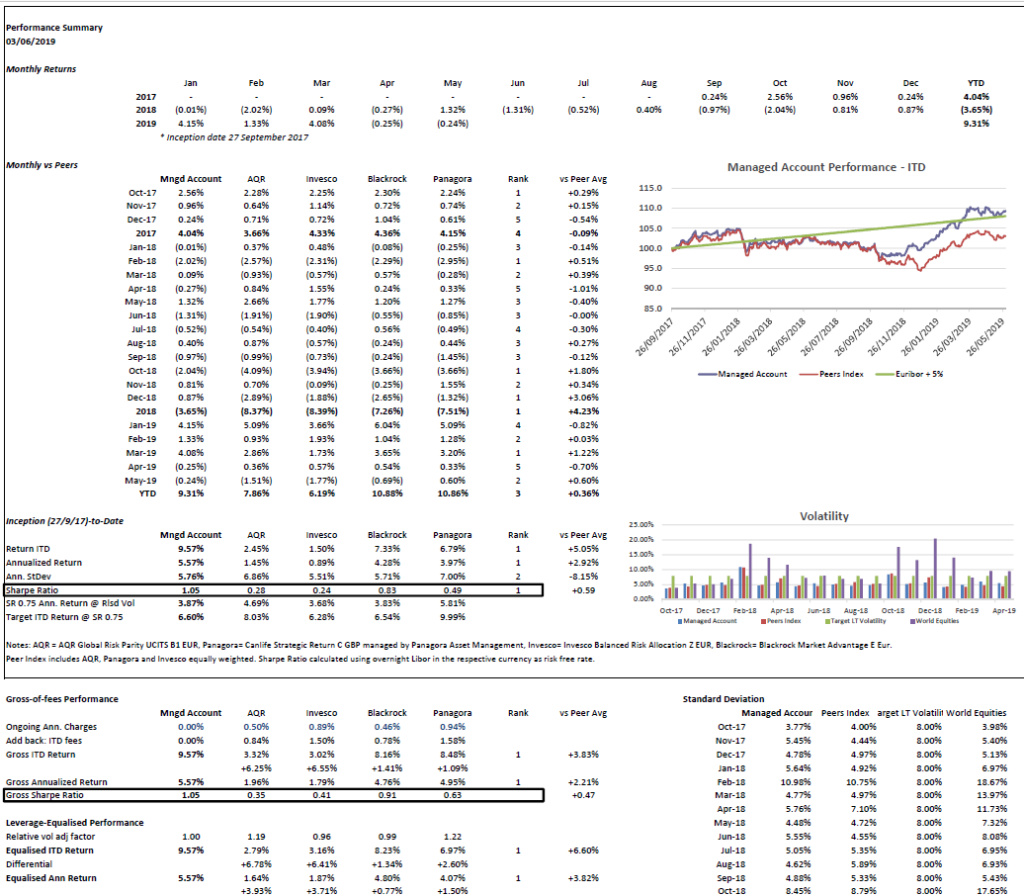

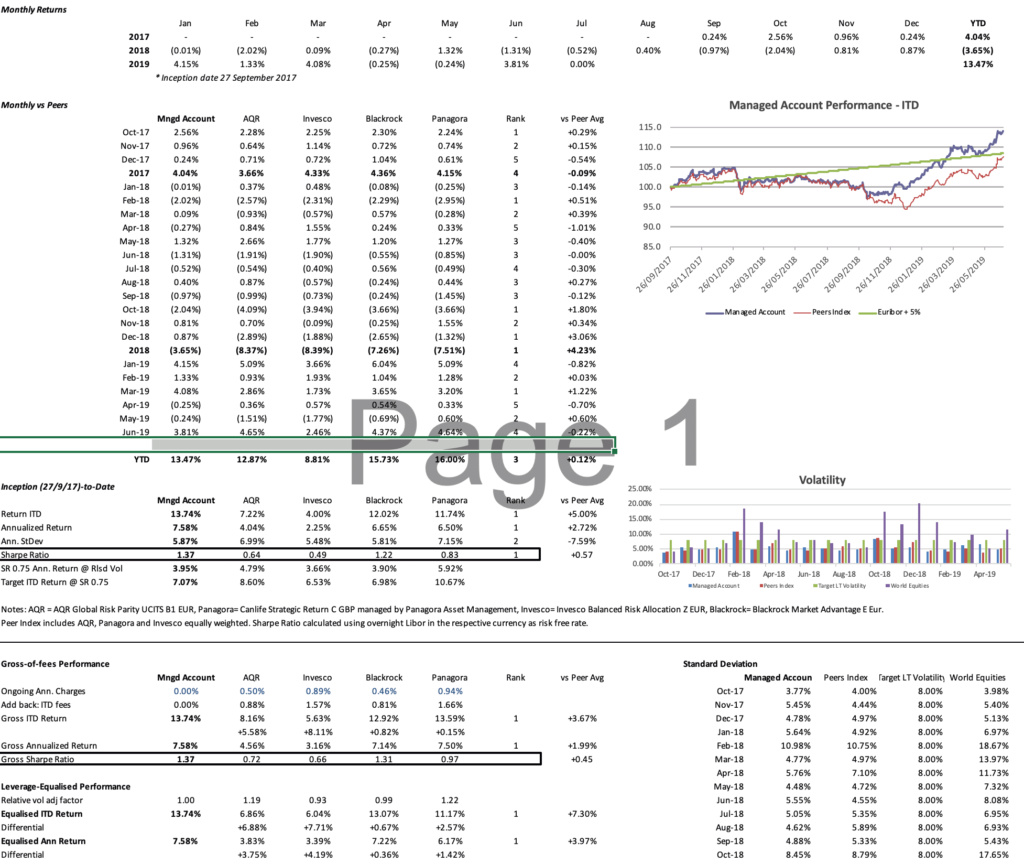

Performance tracking

Page 5 of 7 •  1, 2, 3, 4, 5, 6, 7

1, 2, 3, 4, 5, 6, 7 ![]()

Re: Performance tracking

![]() by younggotti Mon May 13, 2019 8:20 am

by younggotti Mon May 13, 2019 8:20 am

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon May 13, 2019 8:39 am

by Admin Mon May 13, 2019 8:39 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon May 13, 2019 9:56 am

by younggotti Mon May 13, 2019 9:56 am

Ora per la stima della vola futura uso la vola esponenziale storica a 12 mesi con decay lento (lambda 0.96).

Invece per la stima degli sharpe uso:

- value --> alternativamente vola strutturale (media delle vola da 5 a 20 anni) e vola media (media strutturale e breve termine)

- momentum --> alternativamente vola breve termine (esponenziale 12m) e vola media (media strutturale e breve termine)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon May 13, 2019 10:13 am

by Admin Mon May 13, 2019 10:13 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Jun 12, 2019 2:45 pm

by younggotti Wed Jun 12, 2019 2:45 pm

Portafoglio: -1.0%

Componenti:

- Strategia ETF: -0.5%

- Strategia titoli: -9.0%

- Managed futures: +3.8%

Benchmark passivo (30/70): -0.7%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): -0.9%

Benchmark TAA: -2.2%

Ribilanciamento giugno

In termini nominali:

Equity 17.9% (+1.7%)

EM Bonds 8% (+1.4%)

Govt bonds 36.3% (-6.5%)

IL Bonds 31% (+3.6%)

Gold 1.5% (+0.5%)

Commodities 5.3% (-0.7%)

Cash 0% (unch)

In termini di rischio, la volatlità attesa è del 2.9% (+0.2%), suddivisa in questo modo:

Equity 1.3% (+0.2%)

EM Bonds 0.4% (+0.1%)

Govt bonds 0.5% (-0.1)

IL Bonds 0.5% (-0.1)

Gold 0.1% (+0.1)

Commodities 0.2% (-0.1)

Ribilanciato a inizio mese anche la strategia in titoli, che ha ora è coperta al 60% (questi saliscendi stanno mandando il modello trend following al manicomio!)

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Jun 17, 2019 9:46 am

by younggotti Mon Jun 17, 2019 9:46 am

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Jul 01, 2019 10:00 pm

by Admin Mon Jul 01, 2019 10:00 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Mon Jul 08, 2019 5:26 pm

by Admin Mon Jul 08, 2019 5:26 pm

Equity 21.5 (18.2)

Gold 5.5 (9.0)

Commodities 7.0 (6.8 )

IL 9.6 (14.7)

Bonds 56.4 (51.4)

Unl risk 2.8 (2.6)

Leva 2.15 (2.05)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Aug 12, 2019 12:36 pm

by younggotti Mon Aug 12, 2019 12:36 pm

Performance giugno (31/5 - 28/6):

Portafoglio: +0.8%

Componenti:

- Strategia ETF: +1.3%

- Strategia titoli: -2.1%

- Managed futures: +1.3%

Benchmark passivo (30/70): +2%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +1.7%

Benchmark TAA: +2.6%

Performance luglio (28/6 - 2/7):

Portafoglio: +1.1%

Componenti:

- Strategia ETF: +1.5%

- Strategia titoli: -0.3%

- Managed futures: +1.2% (con la consueta fortuna, ho disinvestito dal QME a inizio luglio e non ho ancora completato l'investimento nel winton. Ho quindi perso il 3% e passa fatto nel mese).

Benchmark passivo (30/70): +1.1%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): -0.3%

Benchmark TAA: +1.5%

Ribilanciamento luglio

In termini nominali:

Equity 17.9%

EM Bonds 9%

Govt bonds 31.8%

IL Bonds 32.2

Gold 2.7%

Commodities 6.3%

Cash 0%

In termini di rischio, la volatlità attesa è del 3.5%, suddivisa in questo modo:

Equity 1.6%

EM Bonds 0.5%

Govt bonds 0.5%

IL Bonds 0.6%

Gold 0.1%

Commodities 0.3

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Tue Sep 03, 2019 6:10 pm

by Admin Tue Sep 03, 2019 6:10 pm

Rendimento annualizzato +10.3%, doppio di AQR e 5x Invesco.

Boh, non me lo spiego, forse la chiave e' nel fare le cose semplici per farle bene.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Fri Sep 06, 2019 2:29 pm

by Admin Fri Sep 06, 2019 2:29 pm

Era meglio aspettare l'aggiornamento di Research Afiliates....

Equity 18.2 (21.5)

Gold 6.6 (5.5)

Commodities 8.8 (7.0)

IL 10.5 (9.6)

Bonds 55.9 (56.4)

Unl risk 2.9 (2.8 )

Leva 2.24 (2.15)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Sep 13, 2019 2:23 pm

by younggotti Fri Sep 13, 2019 2:23 pm

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Sep 13, 2019 2:33 pm

by younggotti Fri Sep 13, 2019 2:33 pm

Portafoglio: +0.5%

Componenti:

- Strategia ETF: +1%

- Strategia titoli: -1.6%

Benchmark passivo (30/70): +1.4%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +0.8%

Benchmark TAA: +2.4%

Ribilanciamento settembre

In termini nominali:

Equity 20.7% (+1.9%)

EM Bonds 9.2% (-)

Govt bonds 24.9% (-4.5%)

IL Bonds 33.5% (-)

Gold 2.7% (-)

Commodities 9% (+2.5%)

Cash 0% (-)

In termini di rischio, la volatlità attesa è del 3.7% (+0.2%), suddivisa in questo modo:

Equity 1.7% (+0.1)

EM Bonds 0.5% (-)

Govt bonds 0.4% (-0.1)

IL Bonds 0.5% (-0.1)

Gold 0.1% (-)

Commodities 0.5% (+0.2)

Strategia in titoli coperta al 30%.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Sep 27, 2019 2:20 pm

by Admin Fri Sep 27, 2019 2:20 pm

younggotti wrote:Come fai quando anticipi RA? Trascini gli sharpe del mese prima?

Scusami, non mi arrivano piu' le notifiche.

Si uso quelli del mese prima, non cambiano molto ed in ogni casso sono quasi tutti prossimi allo 0

Le varie strategie come sono messe YTD, ti dispiace postare anche quel dato? Thanks

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Wed Oct 02, 2019 11:21 am

by Admin Wed Oct 02, 2019 11:21 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Tue Oct 08, 2019 11:05 am

by Admin Tue Oct 08, 2019 11:05 am

Equity 26.1 (18.2)

Gold 4.9 (6.6)

Commodities 5.2 (8.8 )

IL 8.0 (10.5)

Bonds 55.8 (55.9)

Unl risk 3.0 (2.9)

Leva 2.0 (2.24)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Tue Oct 08, 2019 9:59 pm

by Admin Tue Oct 08, 2019 9:59 pm

Tutto quello che ho comprato e' crollato e tutto quello che ho venduto e' salito... :-(

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Oct 11, 2019 9:09 am

by younggotti Fri Oct 11, 2019 9:09 am

Portafoglio: -0.1%

Componenti:

- Strategia ETF: +0.4%

- Strategia titoli: -3.3%

Benchmark passivo (30/70): +0.3%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): 0%

Benchmark TAA: -0.3%

Ribilanciamento ottobre (fatto ieri)

In termini nominali:

Equity 19.8 (-0.9)

EM Bonds 9.9 (+0.7)

Govt bonds 28.8 (+3.9)

IL Bonds 32 (-1.5)

Gold 2.7 (-)

Commodities 6.8 (-2.2)

Cash 0 (-)

In termini di rischio, la volatlità attesa è del 3.4 (-0.3), suddivisa in questo modo:

Equity 1.4 (-0.3)

EM Bonds 0.4 (-0.1)

Govt bonds 0.5 (+0.1)

IL Bonds 0.5 (+0.1)

Gold 0.1 (-)

Commodities 0.4 (-0.1)

Strategia in titoli con overlay long 30%.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Oct 11, 2019 9:24 am

by younggotti Fri Oct 11, 2019 9:24 am

In che senso tutti prossimi a zero? Sulla base delle stime di RA (che sono conservative rispetto ai rendimenti attesi che risultano da altre metodologie, come ad esempio una semplice regressione sul CAPE) anche per l'SP500 avresti uno sharpe atteso di 0.19 se fai il blend dei due modelli. Per tutte le altre aree geografiche siamo molto sopra. Mi perdo qualcosa?Admin wrote:younggotti wrote:Come fai quando anticipi RA? Trascini gli sharpe del mese prima?

Scusami, non mi arrivano piu' le notifiche.

Si uso quelli del mese prima, non cambiano molto ed in ogni casso sono quasi tutti prossimi allo 0per cui ai fini del calcolo del value tilt (che opera nell'intervallo 0.2-0.4) non cambia niente. In ogni caso dal prossimo ribilanciamento vorrei sincronizzarmi con release di RA.

Per i bond in effetti la situazione è nera, anche se con i TIPS va meglio (io stimo sharpe attorno a 0.17-0.20 sia per zona euro che US).

Al 4 ottobre:Admin wrote:

Le varie strategie come sono messe YTD, ti dispiace postare anche quel dato? Thanks

strategia ETF: +7.6%

strategia titoli: -9.9%

managed futures: +2.2% (ma il dato non ha senso perchè sono fuori da luglio)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Oct 11, 2019 10:25 am

by Admin Fri Oct 11, 2019 10:25 am

Al momento sono tutti abbondantemente sotto 0.2 (limite inferiore del mio tilt), tranne Eq EM e Europe quindi da un mese all'altra non cambia niente.

Hai investito nel winton alla fine?

YTD complessivo quanto e'? Le tre strategie sono equipesate?

Bloomberg sei riuscito a farlo funzionare?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Oct 11, 2019 10:36 pm

by younggotti Fri Oct 11, 2019 10:36 pm

Admin wrote:Io utilizzo gli sharpe valuation dependent, la metodologia yield dependent non mi convince.

Al momento sono tutti abbondantemente sotto 0.2 (limite inferiore del mio tilt), tranne Eq EM e Europe quindi da un mese all'altra non cambia niente.

Hai investito nel winton alla fine?

YTD complessivo quanto e'? Le tre strategie sono equipesate?

Bloomberg sei riuscito a farlo funzionare?

Gli sharpe stimati da RA in alcuni casi mi lasciano perplesso.

Ad esempio non mi torna il rendimento atteso sugli Euro IL ed in particolare la componente che loro chiamano "Change in Cash Flow" che nel caso degli IL è -0.1% mentre per i tds tedeschi è +1.1%. Questa componente include:

- l'impatto sull'yield derivante dalla variazione attesa della curva (se nell'arco del decennio la curva si alza, ho una perdita in conto capitale, catturata dal valuation change, ma d'altra parte negli anni successivi reinvesto a tassi via via crescenti)

- il roll yield.

La prima componente mi aspetterei che sia di misura simile tra bond nominali e reali (anche perchè RA calcola un valuation change sostanzialmente uguale tra nominali e IL, il che vuol dire che ipotizza che lo shift della curva nominale e di quella reale sia simile nell'arco del decennio). Per il roll yield, almeno per la Germania, la curva IL è addirittura più ripida di quella nominale, quindi dovrei avere un roll yield anche superiore.

Ancora più banalmente, se l'YTM nominale dei bond nominali è -0.8% e quello reale degli IL è -0.7%, se ipotizzano un'inflazione dell'1.4%, allora non capisco proprio come possa il differenziale di rendimento atteso essere solo dello 0.3 (c'è una componente di expected loss creditizia sugli IL che i govies tedeschi non hanno ma, almeno se ci si basa sui rating, incide per meno di 10bps sul rendimento atteso).

Sulla base della metodologia che seguo io, Euro IL ha un rendimento atteso di quasi 1% in più dei govies tasso fisso EUR AA/AAA, già al netto dell'expected loss.

Sui treasuries/TIPS mi trovo già di più con i loro risultati.

YTD il portafoglio fa +4% sempre al 4 ottobre. La strategia RP pesa circa 2/3, quella in titoli e managed futures il 12.5% l'una e 10% cash. Tenuto conto delle diverse volatilità la risk allocation per strategia è circa 50-30-20.

Winton non ho ancora investito. Il comune non certifica delle bollette, quindi credo che alla fine mi farò un'autocertificazione farlocca...

No, bloomberg non ho più provato: tempo libero in questo periodo meno di zero...

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Oct 11, 2019 10:39 pm

by younggotti Fri Oct 11, 2019 10:39 pm

Admin wrote:Un altro formidabile ribilanciamento

Tutto quello che ho comprato e' crollato e tutto quello che ho venduto e' salito... :-(

Oggi hai recuperato!

Comunque un istituzionale sarebbe folle a non ribilanciare il portafoglio su base quotidiana (1/21 al giorno): differenze di ribilanciamento anche di pochi giorni fanno la differenza.

Per un retail come noi penso che 2 ribilanciamenti parziali al mese siano il giusto compromesso, ma chiaramente un po' di timing risk rimane.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Mon Oct 14, 2019 9:10 am

by younggotti Mon Oct 14, 2019 9:10 am

Non mi ricordo se ne avessimo già parlato, ma nel campo managed futures c'è anche un ETF di JPM con masse discrete (80 mln) e costi contenuti (0.57%). Si è comportato anche benino nei due anni di storico. Il problema è che ha una vola che è 1/3 del Winton Trend, quindi alla fine l'incidenza dei costi per unità di rischio è peggiore...

younggotti- Posts : 290

Join date : 2017-07-04

Page 5 of 7 • 1, 2, 3, 4, 5, 6, 7 ![]()

|

|

|