Performance tracking

Page 4 of 7 •  1, 2, 3, 4, 5, 6, 7

1, 2, 3, 4, 5, 6, 7 ![]()

Re: Performance tracking

![]() by Admin Sat Mar 09, 2019 3:22 pm

by Admin Sat Mar 09, 2019 3:22 pm

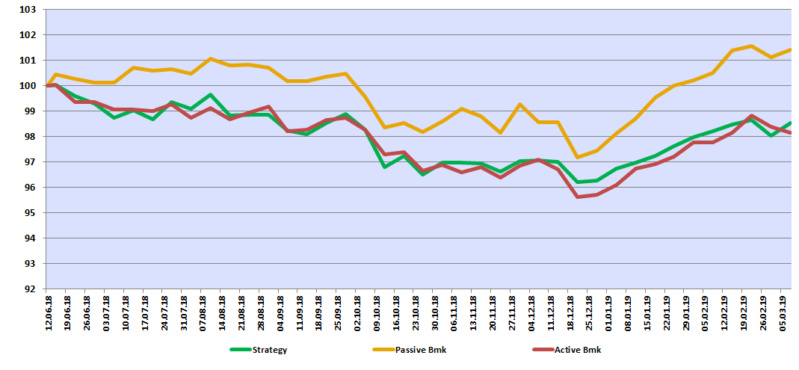

A venerdì io sono a +6.6% dall'inizio, AQR +0.1%, Invesco -0.7%, se avessi fatto tutto da solo ora mi ritroverei una BMW in più. Se continua cosi' per un altro anno opto per l'autarchia completa.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Sun Mar 10, 2019 8:50 am

by younggotti Sun Mar 10, 2019 8:50 am

- 7% di overperformance in 18 mesi è tantissimo

- dovresti cercare di capire quanta parte è un edge strutturale (minori costi, migliore implementazione) e quanto è "short term luck" (legata alla dinamica di mercato in questi 18 mesi)

- sui costi è abbastanza semplice: ad esempio Invesco costa 0.91% di spese correnti + 0.19% di costi di transazione. Ci sarà qualche costo nascosto ulteriore (es. fee degli swap) ma dubito che il costo totale possa essere superiore a 120bps. La differenza tra questo e quanto spendi tu tra fees di IBKR e fee sugli ETF è il tuo edge strutturale da minori costi.

- separare l'overperformance strutturale da migliore implementazione dall'effetto luck è complicato anche su periodi lunghi (es. negli ultimi 10 anni una RP che copre il comparto equity su base mkt cap weighted avrebbe stracciato una che dà lo stesso budget di rischio alle diverse aree. Una RP senza commodities avrebbe sovraperformato una che include anche le materie prime. Queste overperformance sarebbero edge strutturali o short term luck?). Fare il disentangle su orizzonti brevi secondo me è quasi impossibile. Quello che potresti provare a fare è questo: visto che la totalità dell'overperformance è concentrata negli ultimi 6 mesi, prova a fare una overperformance attribution vs AQR (il più passivo e quindi semplice da benchmarkare) su questo periodo e capire se l'overperformance arriva da elementi strutturali (es. implementazione tilts, allocazione equity più bilanciata tra settori...) o casuali.

Nel mio caso, rispetto al mio "benchmark attivo" (50% AQR RP/50% Invesco entrambi unlevered) da quando è partita la mia RP è perfettamente in linea

Last edited by younggotti on Mon Mar 11, 2019 9:20 am; edited 1 time in total

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Sun Mar 10, 2019 10:25 am

by Admin Sun Mar 10, 2019 10:25 am

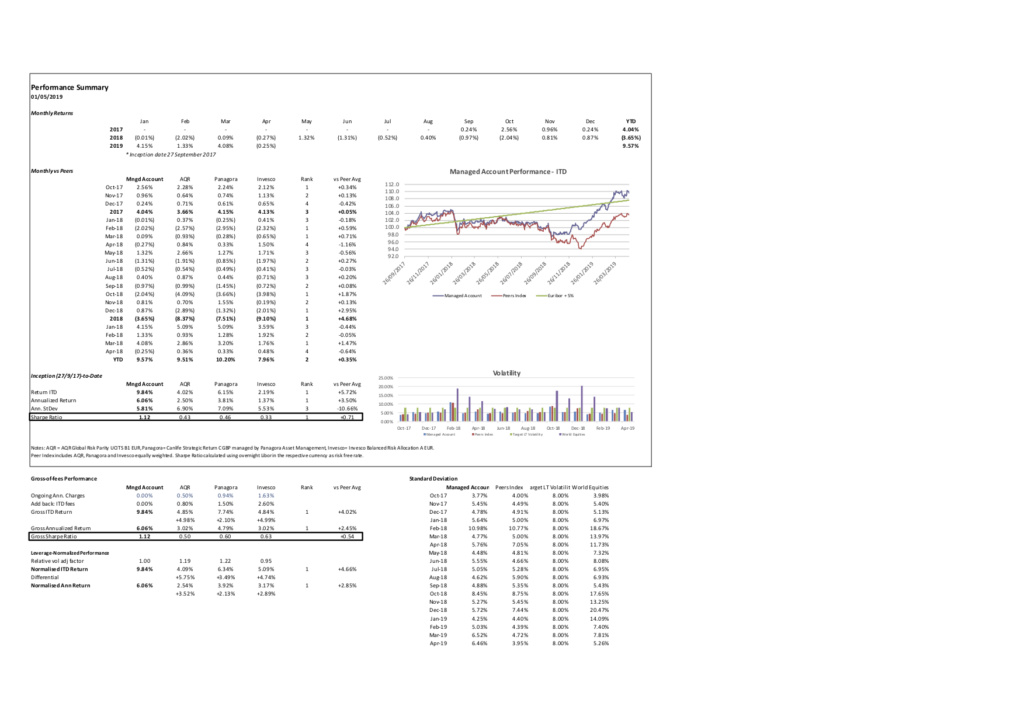

Costi: se guardi la tabella che allego ogni mese, l'analisi al lordo dei costi c'e' già. Invesco costa molto di piu', circa 1.6%. La performance lorda di AQR e Invesco e' simile. L'overperformance rimane intorno al 5.5% (pero' io ho il costo degli ETF, piu' relativo spread).

Facendo un confronto per mesi di calendario, ho overperformed AQR nel 70% dei mesi includendo anche il parziale di marzo.

Il sospetto e' che ci siano costi ulteriori non catturati dall' "ongoing charge" o inefficienze (sottoscrizioni e rimborsi?) che fanno da drag.

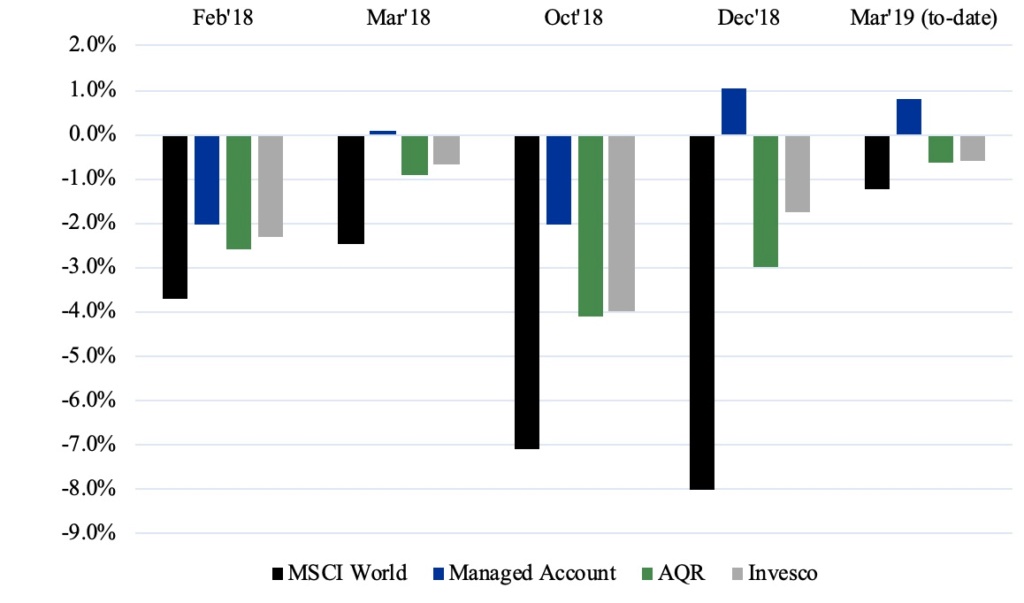

D'altro canto se confronti le performance mensili dall allegato vedi che il grosso dell'overperformance e' stato ottenuto nelle fasi di stress di mercato (feb 18, mar 18, ott1 8, dic 18 e mar 19). +9% vs AQR e +7% vs invesco. Queste differenze non possono essere spiegate dai costi.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Mar 11, 2019 10:43 am

by younggotti Mon Mar 11, 2019 10:43 am

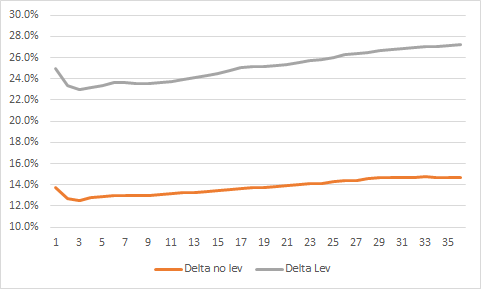

Per tagliare la testa al toro, ho provato a creare un benchmark risk parity con cui confrontare il fondo di AQR. Se ci fosse un problema di costi occulti dovremmo vedere formarsi un gap via via col passare dei mesi.

Chiaramente le opzioni di implementazione sono 1000, ma ho provato a tenere le cose il più semplice possibile:

- naive RP

- volatilità a 12 mesi

- risk allocation come quella di AQR: 33% equity (indici in EUR, con pesi alle 4 aree geografiche in funzione di market cap), 34% world govt bonds (ETF DB), 11% world IL (ETF DB), 22% BBG commodity index EUR.

- weekly rebelancing

- ongoing fees di AQR + 0.19% di transaction fees

- leva 2x con cost of funding = euribor 3m

Questo il confronto:

Anche qui questo gap progressivo non c'è. C'è in effetti un'accentuazione dei movimenti di fine 18/inizio 19 (overweigth equity?) ma niente di eccezionale e comunque a somma sostanzialmente zero.

Esclusa quindi l'ipotesi dei costi occulti e confermato che AQR si è comportato sostanzialmente in linea con le aspettative, se si vuole capire perchè la tua implementazione ha sovraperformato così tanto, l'unico modo per farlo secondo me è partire da una RP benchmark (ad esempio quella che mi sono ricostruito io), modificare uno alla volta gli aspetti di differenza in ordine di rilevanza (es. diversa risk allocation strutturale, diversa copertura equity/FI/commodities, passaggio da naive RP a ERC, tilts, diversa metrica di vola, diversa frequenza di rebalancing, ecc.). Così facendo puoi fare una performance contribution delle diverse scelte implementative e capire da dove è arrivata l'overperformance.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Mar 11, 2019 1:50 pm

by Admin Mon Mar 11, 2019 1:50 pm

Oggi ho ribilanciato, in parentesi i valori precedenti:

19.0% Equity (15.4)

8.7% Gold (11.3)

8.3% Commodities (6.4)

10.6% IL (11.7)

53.4% Bonds (55.2)

Leva 2.2 (2.1), expected levered portfolio vol 5.73%

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Mar 11, 2019 4:02 pm

by younggotti Mon Mar 11, 2019 4:02 pm

In termini nominali:

Equity 14.7% (+3.7%)

EM Bonds 9.5% (+0.5%)

Govt bonds 47.5% (-3.6%)

IL Bonds 19.1% (+0.5%)

Gold 1.9% (-0.7%)

Commodities 7.3% (+1.5%)

Cash 0% (-2.2%)

In termini di rischio, la volatlità attesa è del 3.3%, suddivisa in questo modo:

Equity 1.4%

EM Bonds 0.5%

Govt bonds 0.5%

IL Bonds 0.3%

Gold 0.1%

Commodities 0.5%

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Mar 11, 2019 5:13 pm

by Admin Mon Mar 11, 2019 5:13 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Mar 11, 2019 6:21 pm

by younggotti Mon Mar 11, 2019 6:21 pm

Per l'equity stimo una vola quasi 5 volte superiore a quella dei bonds.

Se calcolo la risk contribution come nominal allocation * vola (ignorando le correlazioni) mi viene 2.3% per l'equity e 1.6% per i bonds. La riduzione della risk contribution da ERC è maggiore per i bonds (da 1.6% a 0.5% --> -65%) che non per l'equity (da 2.3% a 1.4% --> -30%) perchè i bonds hanno correlazione bassa o negativa con tutte le altre ACs (EM bonds 11%, equity -17%, IL 37%, gold 39%, commodities -13%).

A te quanto vengono le risk contributions?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Mar 11, 2019 6:38 pm

by Admin Mon Mar 11, 2019 6:38 pm

32.02% Equity

35.62% Gold+Comm+IL

32.35% Govt Bonds

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Mon Mar 11, 2019 6:51 pm

by younggotti Mon Mar 11, 2019 6:51 pm

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Mar 11, 2019 6:56 pm

by Admin Mon Mar 11, 2019 6:56 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Tue Mar 12, 2019 7:46 am

by Admin Tue Mar 12, 2019 7:46 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Tue Mar 12, 2019 9:27 am

by younggotti Tue Mar 12, 2019 9:27 am

Anche considerando il sovrappeso dei settori difensivi, mi sembra basso il 10.1% dell'equity. Nel mio caso perfino le utilities sono al 12.5% e la media pesata per le allocazioni nominali mi viene 15.7%.

Come stimi la vola? Io faccio la media tra vola a breve termine (3/6/12 mesi) e vola strutturale (media delle vola da 5 a 20 anni). In realtà non uso solo la deviazione standard ma anche la downside deviation, che poi moltiplico per 1.7 per riscalarla sullo stesso livello della deviazione standard (la ds dev è sempre più bassa della std dev).

L'abbattimento del 65% del rischio mi sembra che abbia un senso, considerato che i bonds hanno:

- una correlazione di -20% con l'equity (che secondo la NRP genera il 37% del rischio complessivo del portafoglio)

- una correlazione di +11% con EM bonds (11% del rischio)

- una correlazione di -13% con commodities (12% del rischio)

Stiamo quindi parlando di una correlazione nulla o leggermente negativa con quasi i 2/3 del portafoglio in termini di rischio.

Ho controllato i numeri con un altro motore e tornano.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Tue Mar 12, 2019 3:28 pm

by Admin Tue Mar 12, 2019 3:28 pm

Sul fatto che bonds abbiano correlazione nulla o negativa con altre asset class siamo d'accordo, Ma -65% mi sembra veramente tanto...

Se cosi fosse ti dovrebbero venire sempre delle allocazioni enormi ai bonds, praticamente triple rispetto ad una naive RP? BTW come mai solo 15% del risk budget in govt bonds? E' il risultato dei tuoi tilts?

Ti avevo mandato una mail questa mattina da casa sull argomento ma vedo che non e' partita, te la rimando quando arrivo a casa.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Thu Mar 14, 2019 11:28 pm

by younggotti Thu Mar 14, 2019 11:28 pm

Admin wrote:La vol daily nell'ultimo mese e' stata di circa 8% per US e Europa. Io uso media esponenziale ultimi 3 mesi. Visto il volatility clustering e il fatto che cmq rifai il portafoglio ogni mese, secondo me non ha molto senso andare a guardare la vol degli ultimi 20 anni, io quella la uso solo per stress test leva.

In dettaglio faccio così: la mia allocazione finale è la media di 64 simulazioni costruite dall'incrocio dei diversi parametri: ERC/RP, Tilt value/momentum, orizzonte lookback per rischio. Quando uso momentum come tilt, considero la vola a breve termine (media 3/6/12 mesi) sia per la stima dello sharpe che per la stima di rischio. Quando uso value come tilt, per coerenza uso la vola a lungo sia per lo sharpe (come di fatto fa anche RA) sia per la stima di rischio. Però in effetti può avere un senso usare la vola a breve come stima di rischio indipendentemente dal tilt utilizzato.

Ho provato a stimare su una RP a due (bonds e equity) il lookback ottimale per la stima della vola (cioè il lookback che minimizza le differenze rispetto all'allocazione perfettamente bilanciata nel successivo mese). Ipotizzando sia una RP unlevered, sia una RP levered con leva variabile, lo sweet spot sembra essere attorno ai 3-4 mesi (vola semplice).

Ma in entrambi i casi i risultati migliori si ottengono considerando la media delle vola a 3/6/12 mesi che, oltre tutto, essendo più stabile comporta minore turnover e oneri di transazione. In effetti l'utilizzo di una vola esponenziale con un lookback non troppo corto può avere un senso, perchè concettualmente funziona come la 3/6/12, ma evita gli scalini quando un'osservazione outlier esce dal lookback. Testando una esponenziale a 12 mesi con decay lento (lambda 0.96) vengono fuori risultati ancora migliori della 3/6/12.

Sul resto ti rispondo appena trovo un attimo.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Mar 15, 2019 11:45 am

by younggotti Fri Mar 15, 2019 11:45 am

Admin wrote:

Sul fatto che bonds abbiano correlazione nulla o negativa con altre asset class siamo d'accordo, Ma -65% mi sembra veramente tanto...

Se cosi fosse ti dovrebbero venire sempre delle allocazioni enormi ai bonds, praticamente triple rispetto ad una naive RP? BTW come mai solo 15% del risk budget in govt bonds? E' il risultato dei tuoi tilts?

In base a value abbatto la risk allocation dei bonds del 50% circa, mentre in base a momentum incremento leggermente i bonds euro mentre ho un segnale neutrale su quelli USA.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Mar 29, 2019 10:01 pm

by Admin Fri Mar 29, 2019 10:01 pm

[/url]

[/url]

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Apr 10, 2019 9:23 am

by younggotti Wed Apr 10, 2019 9:23 am

Portafoglio: +2%

Componenti:

- Strategia ETF: +1.9%

- Strategia titoli: +2.3%

- Managed futures: +4.4%

Benchmark passivo (30/70): +1.9%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +1.2%

Benchmark TAA (mix di strategie TAA essenzialmente TF/momentum, con stessa target vol di lungo periodo del mio portafoglio): +1.9%

Last edited by younggotti on Wed Apr 10, 2019 9:43 am; edited 1 time in total

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Wed Apr 10, 2019 9:32 am

by younggotti Wed Apr 10, 2019 9:32 am

In termini nominali:

Equity 18.1% (+3.4%)

EM Bonds 7.9% (-1.7%)

Govt bonds 38.8% (-8.7%)

IL Bonds 24% (+5%)

Gold 1.9% (unch)

Commodities 9.3% (+2%)

Cash 0% (unch)

In termini di rischio, la volatlità attesa è del 2.8%, suddivisa in questo modo:

Equity 1.2%

EM Bonds 0.3%

Govt bonds 0.5%

IL Bonds 0.3%

Gold 0.1%

Commodities 0.4%

Ribilanciato anche la strategia in titoli, che ha ora un overlay +25% su equity Europe (prima non aveva overlay).

Per ridurre il timing luck, per entrambe le strategie da un paio di mesi (tempo permettendo) faccio anche un ribilanciamento inframese, che non seguo però al 100% ma a metà (es. se un segnale passa da 5% a 10%, ribilancio a 7.5%).

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Thu Apr 11, 2019 12:47 pm

by Admin Thu Apr 11, 2019 12:47 pm

younggotti wrote:

Per ridurre il timing luck, per entrambe le strategie da un paio di mesi (tempo permettendo) faccio anche un ribilanciamento inframese, che non seguo però al 100% ma a metà (es. se un segnale passa da 5% a 10%, ribilancio a 7.5%).

Pazzesco, ti volevo dire la stessa cosa, che stavo pensando di ribilanciare meta' portafoglio ogni 15 giorni, che e' l'equivalente di bilanciare a meta' come hai scritto. Unica cosa e' che non ho calcolato impatto maggior turnover, a naso ribilanciarne meta' mi sembrava un buon compromesso.

Come ti avevo scritto in passato da Novembre ho un secondo IB account con la mia self invested pension che gestisco come RP passiva senza ribilanciare (lo faro' due volte all'anno).

Dal 13 novembre quando e' partito l'altro account il SIPP ha reso 11.7% (ho sterilizzato anche l'errore nel roll del future stoxx 600 che mi e' costato 3k)

Il main account ha reso 12.7%, quindi vol targeting e tilts hanno creato valore al netto del maggior turnover (per ora, nulla di statisticamente rilevante, potrebbe essere fortuna ma interessante trackare differenze).

In termini di ribilanciamento questo mese per me e' cambiato poco tranne che su commodities (incremento posizione 40%)

Equity 18.3 (19)

Gold 8.2 (8.7)

Commodities 11.3 (8.3)

IL 10 (10.6)

Bonds 52.2 (53.4)

Unl risk 2.5 (2.6)

Leva 2.25 (2.2)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Wed May 01, 2019 9:03 pm

by Admin Wed May 01, 2019 9:03 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Wed May 08, 2019 2:29 pm

by Admin Wed May 08, 2019 2:29 pm

Equity 23.6 (18.3)

Gold 7.0 (8.2)

Commodities 8.8 (11.3)

IL 11.1 (10.0)

Bonds 49.5 (52.2)

Unl risk 2.6 (2.5)

Leva 2.05 (2.25)

Aumentato molto peso equity proprio ora che il mercato sembra voler correggere, vol equity molto bassa prima della settiamna scorsa ha determinato aumento.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Thu May 09, 2019 4:29 pm

by Admin Thu May 09, 2019 4:29 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri May 10, 2019 5:09 pm

by younggotti Fri May 10, 2019 5:09 pm

Portafoglio: +0.2%

Componenti:

- Strategia ETF: +0.1%

- Strategia titoli: +2.6%

- Managed futures: -1.5%

Benchmark passivo (30/70): +0.8%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +0.3%

Benchmark TAA: +1.5%

Ribilanciamento maggio: fatto oggi pomeriggio (purtroppo non stamattina

In termini nominali:

Equity 16.2% (-1.8%)

EM Bonds 6.6% (-1.1%)

Govt bonds 42.8% (+4%)

IL Bonds 27.4% (+3.1%)

Gold 1% (-0.9%)

Commodities 6% (-3.1%)

Cash 0% (unch)

In termini di rischio, la volatlità attesa è del 2.7% (-0.1%), suddivisa in questo modo:

Equity 1.1% (-0.1%)

EM Bonds 0.3% (unch)

Govt bonds 0.6% (+0.1)

IL Bonds 0.4% (+0.1)

Gold 0% (-0.1)

Commodities 0.3% (-0.1)

Ribilanciato a fine mese anche la strategia in titoli, che ha ora un overlay +50% su equity US (evviva!)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri May 10, 2019 5:35 pm

by Admin Fri May 10, 2019 5:35 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Page 4 of 7 • 1, 2, 3, 4, 5, 6, 7 ![]()

|

|

|