Performance tracking

Page 7 of 7 •  1, 2, 3, 4, 5, 6, 7

1, 2, 3, 4, 5, 6, 7

Re: Performance tracking

![]() by younggotti Tue Feb 11, 2020 4:04 pm

by younggotti Tue Feb 11, 2020 4:04 pm

Portafoglio: -0.3%

Componenti:

- Strategia ETF: -0.2%

- Strategia titoli: -1.4%

- Managed futures -0.1%

Benchmark passivo (30/70): +0.8%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): -0.8%

Benchmark TAA: -0.1%

Ribilanciamento febbraio

In termini nominali:

Equity 20.8 (-5.5)

EM Bonds 10.0 (-0.7)

Govt bonds 26.1 (+5.2)

IL Bonds 35 (+4.5)

Gold 2 (-)

Commodities 6 (-3.5)

Cash 0 (-)

In termini di rischio, la volatilità attesa è del 3.1 (-), suddivisa in questo modo:

Equity 1.6 (-)

EM Bonds 0.4 (-)

Govt bonds 0.3 (+0.1)

IL Bonds 0.4 (-)

Gold 0.1 (-)

Commodities 0.3 (-0.2)

Strategia in titoli con overlay long 50%.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Tue Feb 11, 2020 4:11 pm

by Admin Tue Feb 11, 2020 4:11 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Feb 12, 2020 8:49 am

by younggotti Wed Feb 12, 2020 8:49 am

Ho perso su equity EM e commodities, guadagnato su bond e gold, sostanzialmente flat su equity developed e bonds EM.

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Mon Mar 02, 2020 8:51 pm

by Admin Mon Mar 02, 2020 8:51 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Mar 13, 2020 10:19 pm

by younggotti Fri Mar 13, 2020 10:19 pm

Portafoglio: -2.5%

Componenti:

- Strategia ETF: -1.3%

- Strategia titoli: -12.9%

- Managed futures -0.6%

Benchmark passivo (30/70): -1.1%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): -1.7%

Benchmark TAA: -2.9%

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Wed Apr 01, 2020 9:30 pm

by Admin Wed Apr 01, 2020 9:30 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Apr 01, 2020 11:35 pm

by younggotti Wed Apr 01, 2020 11:35 pm

Portafoglio: -4.8%

Componenti:

- Strategia core: -5.5%

- Strategia titoli: -16.2%

- Managed futures +4.7%

Benchmark passivo (30/70): -4.7%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): -3.9%

Strategia core attualmente long 46% Aus Treasuries e 8% gold

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Sun May 03, 2020 4:56 pm

by Admin Sun May 03, 2020 4:56 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Tue May 05, 2020 10:45 pm

by younggotti Tue May 05, 2020 10:45 pm

Portafoglio: +0.8%

Componenti:

- Strategia core: +0.7%

- Strategia titoli: +4.5%

- Managed futures -1.4%

Benchmark passivo (30/70): +3.7%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +1.2%

Strategia core attualmente long 4.1% stocks, 47.8% Aus Treasuries e 11.8% gold

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Tue May 05, 2020 10:53 pm

by younggotti Tue May 05, 2020 10:53 pm

Admin wrote:Stavo guardando le performance del secondo conto IB, quello pensione passivo: ad aprile ha fatto +6.7%, a marzo ha perso meno del conto principale, -8.7% e da inizio anno perde solo 2.4%. Le cose semplici sono sempre quelle che funzionano meglio...

Che, in una situazione di mercato a "V", una RP a leva fissa e senza tilt sovraperformi una RP con vol targeting e tilt è tautologico

Storicamente il secondo approccio è stato nettamente superiore al secondo. Considera come estremo il periodo iperinflattivo: il secondo approccio avrebbe limitato i danni, il primo avrebbe preso belle mazzate.

Sul futuro chi può sapere: magari invece di un mercato dominato dai trend avremo mercati con rapide giravolte e un approccio più statico sarà premiante.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Sat May 09, 2020 11:04 pm

by Admin Sat May 09, 2020 11:04 pm

“Storicamente il secondo approccio è stato nettamente superiore al secondo“ Pensavo avessimo concluso che il vol targeting aggiunge poco

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Sun May 10, 2020 9:42 am

by younggotti Sun May 10, 2020 9:42 am

In particolare, avrebbe sofferto meno nel biennio di iperinflazione, quando la versione a leva fissa avrebbe perso quasi il 40% in termini reali.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Tue Jun 02, 2020 8:48 pm

by Admin Tue Jun 02, 2020 8:48 pm

La mia risk parity passiva mi sta stracciando +1.5% a maggio e +0.02% da inizio anno.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Sat Jun 13, 2020 5:40 pm

by younggotti Sat Jun 13, 2020 5:40 pm

Portafoglio: +0.3%

Componenti:

- Strategia core: +0%

- Strategia titoli: +5.2%

- Managed futures -2.5%

Benchmark passivo (30/70): +0.3%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +0.7%

Allocazione strategia core:

- stocks 7.9%

- bonds 52.4%

- gold 6.9%

- commodities 0%

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Thu Aug 13, 2020 12:25 pm

by Admin Thu Aug 13, 2020 12:25 pm

Un po' deve essere la mia allocazione equity difensiva, praticamente sono long consumer staples, utilities e farma (e leggermente short S&P e DJ600 per ridurre esposizione complessiva), quindi difatti sono short i titoli tecnologici che hanno sostenuto i listini. Questo metodo per ridurre l' esposizione si e' rivelato un disastro. Lezione imparata.

La seconda cosa e' il cambio: l'euro si e' apprezzato del 10% da marzo. Chi e' long EM e Oro attraverso i futures (come e' il caso di AQR) ha fatto un 10% in piu' rispetto a me che ho gli ETF a valuta aperta. Se poi sommi il fatto che ho ridotto esposizione a AEEM con short future MXEF il disastro e' fatto. Quello che ho guadagnato in euro con AEEM l'ho piu' che perso in dollari con MXEF anche se l'indice e' lo stesso. Anche qui c'e' una lezione da imparare ma anche un po' di sfiga perche' poteva andare anche al contrario.

Il mio conto RP passivo (pensione) addirittura e' a +5/6% da inizio anno.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Mon Nov 23, 2020 11:42 am

by Admin Mon Nov 23, 2020 11:42 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Thu Feb 25, 2021 2:18 pm

by Admin Thu Feb 25, 2021 2:18 pm

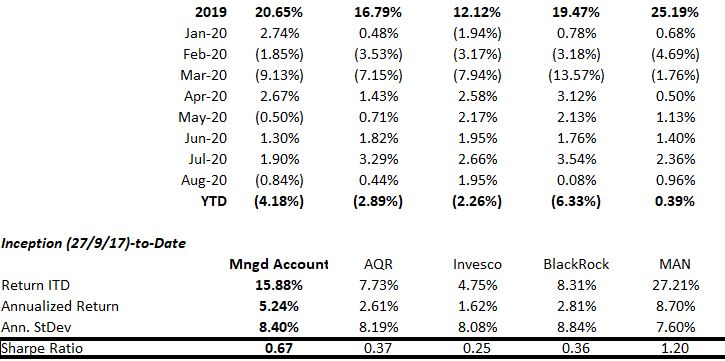

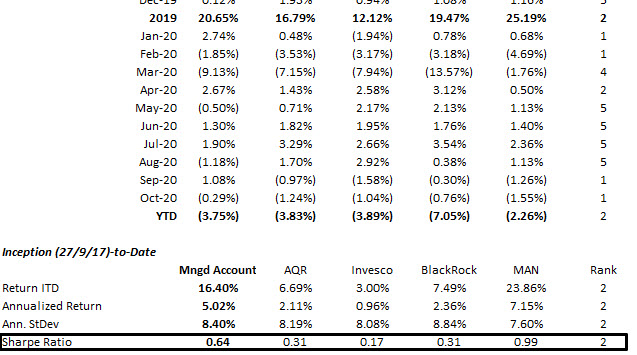

Unico a chiudere anno negativo anche se di poco. Cosa piu' importante il mio conto risk parity passivo con gli stessi assets ha fatto +12%. Nel 2019 aveva reso 1-2 punti piu' ed anche quest anno sta andando decisamente meglio.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Thu Feb 25, 2021 2:27 pm

by Admin Thu Feb 25, 2021 2:27 pm

Ha prodotto portafogli un po' estremi, dal crollo della primaversa scorsa ho equity per 10-12% del portafoglio unlevered e bonds per circa 65%. AQR con stesa allocazione pero' ha fatto meglio.

Quello che penso di fare andando avanti e di mantenere le % del portafoglio unlevered fisse (soggette solo a modesti - 25%, come ora - tilt value e momentum), calcolo vol di portafoglio e applico leverage sulla base di una target volatility dell 8%. In sostanza non modifico rapporti di forza tra asset class e faccio vol targeting solo a livello di portafoglio. Mi sa che il paper di Bridgewater aveva ragione...perdita di tempo stimare vol e correl...

Un altra alternativa sarebbe di fare una media tra la metodologia attuale e una risk parity passiva.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Sun Feb 28, 2021 11:52 am

by Admin Sun Feb 28, 2021 11:52 am

Ho pensato a quello che ho scritto sopra. Penso di tenere il modello cosi' com'e'. Semplicemente penso di ancorare la volatilita' usata ad un corridoio largo 30% centrato sulla vol storica. Es. se volatilita' equity storica e' 15%, il corridoio e' 15% * 0.85 (limite inferiore) e 15% * 1.15 (limite superiore). Se quella piu' recente e' inferiore al limite inferiore uso il limite inferiore, stessa cosa per limite superiore. Se e' all'interno del corridoio uso quella recente senza aggiustamenti.

In questo modo riduco di molto la componente di market timing inodotta dalla volatilita'.

Altra cosa che ho notato e' che dopo il crash dell anno scorso AQR e' passato da avere exposure 260% a 98%, un po' come me. Invesco invece e' passato da 180% a 160%, solo una piccola riduzione, probabilmente anche loro usano vol storiche e la variazione del peso delle asset class e' principalmente il risultato dei tild value e momentum.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Tue Mar 02, 2021 8:17 pm

by younggotti Tue Mar 02, 2021 8:17 pm

expected vol = (1-p)current_vol + p*slow_vol

Lui usa come current vol una vola esponenziale con half life 2 settimane e come slow vol la media decennale della current vol. Il parametro p ottimale in backtest è 0.4.

https://qoppac.blogspot.com/2020/09/forecast-linearity-and-forecasting-mean.html

In un altro post che ti consiglio affronta il tema del vol targeting di portafoglio da un'angolazione un po' diversa. Lui non fa vol targeting di portafoglio (usa la volatilità solo per definire il peso delle singole AC) ma nella sua strategia (long short trend+carry) fa dipendere la vola attesa del portafoglio dalla forza complessiva dei segnali delle singole AC (tanti segnali forti --> assumo tanto rischio e viceversa). Dai suoi test applicare il vol targeting a livello di portafoglio peggiora le performance della strategia, perchè la forza complessiva dei segnali è un indicatore utile per stimare i rendimenti attesi futuri.

https://qoppac.blogspot.com/2020/10/should-i-run-my-trading-system-at-fixed.html

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Mon Jul 12, 2021 3:09 pm

by Admin Mon Jul 12, 2021 3:09 pm

younggotti wrote:

In un altro post che ti consiglio affronta il tema del vol targeting di portafoglio da un'angolazione un po' diversa. Lui non fa vol targeting di portafoglio (usa la volatilità solo per definire il peso delle singole AC) ma nella sua strategia (long short trend+carry) fa dipendere la vola attesa del portafoglio dalla forza complessiva dei segnali delle singole AC (tanti segnali forti --> assumo tanto rischio e viceversa). Dai suoi test applicare il vol targeting a livello di portafoglio peggiora le performance della strategia, perchè la forza complessiva dei segnali è un indicatore utile per stimare i rendimenti attesi futuri.

https://qoppac.blogspot.com/2020/10/should-i-run-my-trading-system-at-fixed.html

In un certo senso faccio anche io cosi: se i vari tilt sono positivi aumenta il target per la volatilita', non e' fisso.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Page 7 of 7 • 1, 2, 3, 4, 5, 6, 7

|

|

|