Performance tracking

Page 6 of 7 •  1, 2, 3, 4, 5, 6, 7

1, 2, 3, 4, 5, 6, 7 ![]()

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 10:19 am

by Admin Fri Oct 18, 2019 10:19 am

younggotti wrote:Admin wrote:Un altro formidabile ribilanciamento

Tutto quello che ho comprato e' crollato e tutto quello che ho venduto e' salito... :-(

Oggi hai recuperato!

Comunque un istituzionale sarebbe folle a non ribilanciare il portafoglio su base quotidiana (1/21 al giorno): differenze di ribilanciamento anche di pochi giorni fanno la differenza.

Per un retail come noi penso che 2 ribilanciamenti parziali al mese siano il giusto compromesso, ma chiaramente un po' di timing risk rimane.

Su base quotidiana ti aumenta di molto il turnover, non penso sia ottimale. Blackrock ribilancia ogni 15 gg, Panagora una volta al mese. Pare che AQR ribilanci contunuamente (detto dal tizio di Panagora che era molto contrariato da questa cosa).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 10:23 am

by Admin Fri Oct 18, 2019 10:23 am

younggotti wrote:Tornando a Winton, il Diversified mi pare ancora molto correlato al Trend. Non so se dipende dalla quota di motore trend following residuo (a memoria mi pare che però l'allocazione fosse molto bassa), oppure se le nuove strategie sono più correlate con trend di quanto si potrebbe pensare, oppure se è una correlazione casuale (con un anno solo non è possibile trarre grandi indicazioni).

Non mi ricordo se ne avessimo già parlato, ma nel campo managed futures c'è anche un ETF di JPM con masse discrete (80 mln) e costi contenuti (0.57%). Si è comportato anche benino nei due anni di storico. Il problema è che ha una vola che è 1/3 del Winton Trend, quindi alla fine l'incidenza dei costi per unità di rischio è peggiore...

Bello volatile il trend rispetto al diversified. Bisognerebbe scovare qualche altro fondo sistematico per diversificare. Sono a corto di idee a parte il Winton e l HSBC (e AQR style premia che continua a deludere).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 11:04 am

by Admin Fri Oct 18, 2019 11:04 am

younggotti wrote:Admin wrote:Io utilizzo gli sharpe valuation dependent, la metodologia yield dependent non mi convince.

Al momento sono tutti abbondantemente sotto 0.2 (limite inferiore del mio tilt), tranne Eq EM e Europe quindi da un mese all'altra non cambia niente.

Hai investito nel winton alla fine?

YTD complessivo quanto e'? Le tre strategie sono equipesate?

Bloomberg sei riuscito a farlo funzionare?

Gli sharpe stimati da RA in alcuni casi mi lasciano perplesso.

Ad esempio non mi torna il rendimento atteso sugli Euro IL ed in particolare la componente che loro chiamano "Change in Cash Flow" che nel caso degli IL è -0.1% mentre per i tds tedeschi è +1.1%. Questa componente include:

- l'impatto sull'yield derivante dalla variazione attesa della curva (se nell'arco del decennio la curva si alza, ho una perdita in conto capitale, catturata dal valuation change, ma d'altra parte negli anni successivi reinvesto a tassi via via crescenti)

- il roll yield.

La prima componente mi aspetterei che sia di misura simile tra bond nominali e reali (anche perchè RA calcola un valuation change sostanzialmente uguale tra nominali e IL, il che vuol dire che ipotizza che lo shift della curva nominale e di quella reale sia simile nell'arco del decennio). Per il roll yield, almeno per la Germania, la curva IL è addirittura più ripida di quella nominale, quindi dovrei avere un roll yield anche superiore.

Ancora più banalmente, se l'YTM nominale dei bond nominali è -0.8% e quello reale degli IL è -0.7%, se ipotizzano un'inflazione dell'1.4%, allora non capisco proprio come possa il differenziale di rendimento atteso essere solo dello 0.3 (c'è una componente di expected loss creditizia sugli IL che i govies tedeschi non hanno ma, almeno se ci si basa sui rating, incide per meno di 10bps sul rendimento atteso).

Sulla base della metodologia che seguo io, Euro IL ha un rendimento atteso di quasi 1% in più dei govies tasso fisso EUR AA/AAA, già al netto dell'expected loss.

Sui treasuries/TIPS mi trovo già di più con i loro risultati.

YTD il portafoglio fa +4% sempre al 4 ottobre. La strategia RP pesa circa 2/3, quella in titoli e managed futures il 12.5% l'una e 10% cash. Tenuto conto delle diverse volatilità la risk allocation per strategia è circa 50-30-20.

Winton non ho ancora investito. Il comune non certifica delle bollette, quindi credo che alla fine mi farò un'autocertificazione farlocca...

No, bloomberg non ho più provato: tempo libero in questo periodo meno di zero...

Non saprei, dovrei guardare la loro metodologia in dettaglio.

Se guardo il sito RA in modalita' rendimenti reali vedo che lo spaccato del rendimento dei titoli tedeschi ha una componente in piu': "Capital Growth" di -1.4%. Tiro ad indovinare, forse va considerata insieme al "Change in Cashflow" di +1.1% per avere un "Change in Cashflow" reale confrontabile con quello degli IL? -0.3 vs -0.1

Devo riprendere in mano i loro paper con la metodologia quando ho tempo. Non mi e' chiara nemmeno la differenza tra Change in Cashflow e Valuation Change, il tooltip fa riferimento ad una variazione dello yield in entrambi i casi.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Oct 18, 2019 11:24 am

by younggotti Fri Oct 18, 2019 11:24 am

Admin wrote:

Su base quotidiana ti aumenta di molto il turnover, non penso sia ottimale. Blackrock ribilancia ogni 15 gg, Panagora una volta al mese. Pare che AQR ribilanci contunuamente (detto dal tizio di Panagora che era molto contrariato da questa cosa).

Perchè ti aumenta il turnover? Se ogni giorno ribilanci solo 1/21 del portafoglio, il turnover complessivo dovrebbe restare simile.

Ho provato a fare una semplice simulazione con 2 soli asset il cui peso varia in modo casuale e su 1000 simulazioni il ribilanciamento giornaliero (1/21) e quello mensile hanno turnover analoghi, anzi quello giornaliero è mediamente più basso. Certo dipende da cosa succede nell'arco del mese: se i pesi teorici hanno un andamento non direzionale, meglio il ribilanciamento mensile (perchè alla fine le piccole variazioni giornaliere si annullano), altrimenti meglio quello spalmato.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Oct 18, 2019 12:05 pm

by younggotti Fri Oct 18, 2019 12:05 pm

Admin wrote:

Non saprei, dovrei guardare la loro metodologia in dettaglio.

Se guardo il sito RA in modalita' rendimenti reali vedo che lo spaccato del rendimento dei titoli tedeschi ha una componente in piu': "Capital Growth" di -1.4%. Tiro ad indovinare, forse va considerata insieme al "Change in Cashflow" di +1.1% per avere un "Change in Cashflow" reale confrontabile con quello degli IL? -0.3 vs -0.1

Devo riprendere in mano i loro paper con la metodologia quando ho tempo. Non mi e' chiara nemmeno la differenza tra Change in Cashflow e Valuation Change, il tooltip fa riferimento ad una variazione dello yield in entrambi i casi.

Capital growth è semplicemente l'inflazione attesa, che sottraggono al rendimento nominale (YTM + change in cash flow + valuation change) dei bond nominale. Sugli IL non lo trovi perchè ovviamente i flussi stimati sono già reali.

La differenza tra Change in Cashflow e Valuation Change dovrebbe essere la seguente: se tu parti con un portafoglio che ha YTM dell'1% e ti aspetti che nell'arco del prossimo decennio i tassi saliranno al 3%, avrai due effetti:

- da una parte i tuoi asset si deprezzeranno

- dall'altra parte nell'arco del decennio potrai reinvestire a tassi più elevati rispetto all'YTM attuale (chiaramente a meno che l'aumento dei tassi non avvenga tutto insieme alla fine del decennio).

Mi aspetto quindi che le due componenti abbiano sempre segno opposto.

Ad esempio, se ipotizziamo che la curva attuale shifti gradualmente all'insù del 5% in 10 anni, il NAV teorico dell'ETF si muoverebbe in questo modo:

All'inizio hai solo la perdita da Valuation Change, che il Change in Cashflow non riesce a compensare perchè i tassi sono comunque bassi. Attorno agli 8 anni arrivi a un breakeven: continui a perdere in conto capitale ma i tassi sono elevati e quindi il flusso cedolare compensa la perdita. Gli ultimi 2 anni addirittura hai un leggero guadagno.

Io faccio una cosa più semplice della loro: prendo la curva di mercato ad oggi per ciascun Paese e quella a fine decennio (prendo quella stimata da RA per la Germania e per gli altri paesi aggiungo il credit spread attuale). Mi costruisco anche le curve intermedie per ciascuno dei 9 anni in mezzo (semplice interpolazione).

Poi considero il portafoglio dell'ETF come se fosse un bond, con cedola, scadenza e YTM pari a quello dell'ETF. Visto che gli etf tendono a mantenere maturity più o meno costanti, per ognuno dei 10 anni ipotizzo di vendere il bond a un prezzo che rifletterà i nuovi tassi di mercato e il roll return (in sostanza se l'ETF ha una maturity media di 10 anni, alla fine del primo anno vendo al prezzo che avrebbe un ipotetico bond a 9y con quella cedola sulla base del tasso di mercato a 9y stimato alla data. In questo modo catturo sia la variazione di prezzo conseguente ai movimenti della curva, sia il roll return). A questo punto ipotizzo di comprare un nuovo bond a 10y (ovviamente ai nuovi tassi), che venderò poi l'anno successivo. Estendo la simulazione fino alla fine dei 10 anni e ho il mio NAV finale. Così facendo trovo il mio IRR nominale. A questo sottraggo l'expected credit loss, l'inflazione attesa e il TER dell'ETF e arrivo al mio rendimento reale netto.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 12:09 pm

by Admin Fri Oct 18, 2019 12:09 pm

younggotti wrote:Admin wrote:

Su base quotidiana ti aumenta di molto il turnover, non penso sia ottimale. Blackrock ribilancia ogni 15 gg, Panagora una volta al mese. Pare che AQR ribilanci contunuamente (detto dal tizio di Panagora che era molto contrariato da questa cosa).

Perchè ti aumenta il turnover? Se ogni giorno ribilanci solo 1/21 del portafoglio, il turnover complessivo dovrebbe restare simile.

Ho provato a fare una semplice simulazione con 2 soli asset il cui peso varia in modo casuale e su 1000 simulazioni il ribilanciamento giornaliero (1/21) e quello mensile hanno turnover analoghi, anzi quello giornaliero è mediamente più basso. Certo dipende da cosa succede nell'arco del mese: se i pesi teorici hanno un andamento non direzionale, meglio il ribilanciamento mensile (perchè alla fine le piccole variazioni giornaliere si annullano), altrimenti meglio quello spalmato.

Il ribilanciamento giornaliero dovrebbe essere uguale o maggiore vs quello mensile. Se per assurdo volatilita' e correlazioni alla fine di due mesi consecutivi sono invariate il turnover e' zero per chi fa ribilanciamento mensile. Nello stesso scenario, se fai ribilancimento giornaliero, per quanto solo su una quota parte, il turnover e' zero solo se vol e correl sono le stesse tutti i giorni nell'arco del mese, cosa inverosimile.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 12:45 pm

by Admin Fri Oct 18, 2019 12:45 pm

younggotti wrote:Admin wrote:

Non saprei, dovrei guardare la loro metodologia in dettaglio.

Se guardo il sito RA in modalita' rendimenti reali vedo che lo spaccato del rendimento dei titoli tedeschi ha una componente in piu': "Capital Growth" di -1.4%. Tiro ad indovinare, forse va considerata insieme al "Change in Cashflow" di +1.1% per avere un "Change in Cashflow" reale confrontabile con quello degli IL? -0.3 vs -0.1

Devo riprendere in mano i loro paper con la metodologia quando ho tempo. Non mi e' chiara nemmeno la differenza tra Change in Cashflow e Valuation Change, il tooltip fa riferimento ad una variazione dello yield in entrambi i casi.

Capital growth è semplicemente l'inflazione attesa, che sottraggono al rendimento nominale (YTM + change in cash flow + valuation change) dei bond nominale. Sugli IL non lo trovi perchè ovviamente i flussi stimati sono già reali.

La differenza tra Change in Cashflow e Valuation Change dovrebbe essere la seguente: se tu parti con un portafoglio che ha YTM dell'1% e ti aspetti che nell'arco del prossimo decennio i tassi saliranno al 3%, avrai due effetti:

- da una parte i tuoi asset si deprezzeranno

- dall'altra parte nell'arco del decennio potrai reinvestire a tassi più elevati rispetto all'YTM attuale (chiaramente a meno che l'aumento dei tassi non avvenga tutto insieme alla fine del decennio).

Mi aspetto quindi che le due componenti abbiano sempre segno opposto.

Ad esempio, se ipotizziamo che la curva attuale shifti gradualmente all'insù del 5% in 10 anni, il NAV teorico dell'ETF si muoverebbe in questo modo:

All'inizio hai solo la perdita da Valuation Change, che il Change in Cashflow non riesce a compensare perchè i tassi sono comunque bassi. Attorno agli 8 anni arrivi a un breakeven: continui a perdere in conto capitale ma i tassi sono elevati e quindi il flusso cedolare compensa la perdita. Gli ultimi 2 anni addirittura hai un leggero guadagno.

Si chiaro, avevo pensato che potesse essere quello (effetto coupon vs capital loss/gain).

Il "breakeven" e' proprio la duration del bond.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Oct 18, 2019 12:47 pm

by younggotti Fri Oct 18, 2019 12:47 pm

Admin wrote:

Il ribilanciamento giornaliero dovrebbe essere uguale o maggiore vs quello mensile. Se per assurdo volatilita' e correlazioni alla fine di due mesi consecutivi sono invariate il turnover e' zero per chi fa ribilanciamento mensile. Nello stesso scenario, se fai ribilancimento giornaliero, per quanto solo su una quota parte, il turnover e' zero solo se vol e correl sono le stesse tutti i giorni nell'arco del mese, cosa inverosimile.

Esatto, e questo è quello che io chiamo scenario non direzionale (dove gli input fluttuano nel mese ma alla fine tornano al punto di partenza).

Ma c'è anche lo scenario direzionale, dove gli input hanno un trend nell'arco del mese. In questo caso il turnover è maggiore nell'ipotesi di ribilanciamento mensile, perchè ti prendi tutto lo shift avvenuto nel mese. Nell'ipotesi di ribilanciamento giornaliero invece a fine periodo non avrai effettuato tutto lo shift, semplicemente perchè a ogni data i pesi del portafoglio sono pari alla media dei pesi teorici nel mese successivo e non ai pesi teorici alla singola data.

Rileggendo quello che ho scritto mi rendo conto che non si capisce nulla

https://gofile.io/?c=Nx57ay

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Fri Oct 18, 2019 12:49 pm

by younggotti Fri Oct 18, 2019 12:49 pm

Admin wrote:

Il "breakeven" e' proprio la duration del bond.

Questa non la sapevo. Qui le ore passate sui libri del CFA vengono fuori

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 1:12 pm

by Admin Fri Oct 18, 2019 1:12 pm

Poi la smetto di fare esami perche' non ho piu' l'eta'.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Fri Oct 18, 2019 1:15 pm

by Admin Fri Oct 18, 2019 1:15 pm

younggotti wrote:Admin wrote:

Il ribilanciamento giornaliero dovrebbe essere uguale o maggiore vs quello mensile. Se per assurdo volatilita' e correlazioni alla fine di due mesi consecutivi sono invariate il turnover e' zero per chi fa ribilanciamento mensile. Nello stesso scenario, se fai ribilancimento giornaliero, per quanto solo su una quota parte, il turnover e' zero solo se vol e correl sono le stesse tutti i giorni nell'arco del mese, cosa inverosimile.

Esatto, e questo è quello che io chiamo scenario non direzionale (dove gli input fluttuano nel mese ma alla fine tornano al punto di partenza).

Ma c'è anche lo scenario direzionale, dove gli input hanno un trend nell'arco del mese. In questo caso il turnover è maggiore nell'ipotesi di ribilanciamento mensile, perchè ti prendi tutto lo shift avvenuto nel mese. Nell'ipotesi di ribilanciamento giornaliero invece a fine periodo non avrai effettuato tutto lo shift, semplicemente perchè a ogni data i pesi del portafoglio sono pari alla media dei pesi teorici nel mese successivo e non ai pesi teorici alla singola data.

Rileggendo quello che ho scritto mi rendo conto che non si capisce nullaDai uno sguardo al file che ho usato per la simulazione che secondo me è più chiaro

https://gofile.io/?c=Nx57ay

Si e' vero, se c'e' drift ci puo' essere un lag. Si capisce benissimo quello che hai scritto.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Fri Oct 18, 2019 1:51 pm

by younggotti Fri Oct 18, 2019 1:51 pm

Complimenti davvero per la vogliaAdmin wrote:

Non solo CFA Program! Proprio ieri ho fatto il primo livello del CFA Investment Management Certificate. Tanto per... Con l'IMC si ottiene licenza per financial advisor in UK. Facendo CFA Level III ti abbonano il secondo e ultimo livello dell IMC, quindi due piccioni con una fava..

Poi la smetto di fare esami perche' non ho piu' l'eta'.

Admin wrote:

Si e' vero, se c'e' drift ci puo' essere un lag. Si capisce benissimo quello che hai scritto.

Tra l'altro, almeno dalla mia simulazione, nonostante il turnover inferiore, con il ribilanciamento quotidiano rimani anche mediamente più vicino ai pesi target teorici.

E se la differenza tra le medie di turnover e aderenza al target è modesta (e magari facendo molte più simulazioni il gap si annullerebbe), la differenza nelle relative deviazioni standard è molto elevata. In sostanza con le due metodologie ti puoi aspettare sul lungo periodo grosso modo lo stesso turnover e lo stessa aderenza ai target, ma con il ribilanciamento quotidiano tagli le code ed eviti il rischio di beccare turnover elevatissimi o di restare per un intero mese lontano dal benchmark.

Se uno ha tempo a disposizione e un profilo commissionale che non penalizza trade numerosi e di piccolo importo, secondo me non c'è partita.

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Tue Nov 12, 2019 10:24 am

by younggotti Tue Nov 12, 2019 10:24 am

Portafoglio: +0.1%

Componenti:

- Strategia ETF: -0.1%

- Strategia titoli: +2.2%

- Managed futures (Winton da metà mese): -0.7%

Benchmark passivo (30/70): -0.1%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +0.2%

Benchmark TAA: +0.3%

Ribilanciamento novembre

In termini nominali:

Equity 25.9 (+6.1)

EM Bonds 11.2 (+1.3)

Govt bonds 20.1 (-8.7)

IL Bonds 31.4(-0.6)

Gold 1.8 (-0.9)

Commodities 8.7 (+1.9)

Cash 0 (-)

In termini di rischio, la volatilità attesa è del 3.4 (-), suddivisa in questo modo:

Equity 1.8 (+0.4)

EM Bonds 0.5 (+0.1)

Govt bonds 0.2 (-0.3)

IL Bonds 0.4 (-0.1)

Gold 0.1 (-)

Commodities 0.5 (+0.1)

Strategia in titoli con overlay long 50%.

In sostanza, a parte Winton (che sembra posizionato ancora difensivamente) sono vicino all'all in. Prepariamoci a un crollo.

D'altronde, razionalmente, le asset class rischiose (equity e EM bonds), oltre ad avere il vento in poppa, sono le uniche con sharpe attesi decenti, anche superiori alle medie di lungo periodo se togliamo gli USA e i settori difensivi. I bonds, oltre ad avere valutazioni folli, si stanno deteriorando tecnicamente.

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Thu Nov 14, 2019 10:23 am

by Admin Thu Nov 14, 2019 10:23 am

Equity 35.6

Infl 35.1

Rates 29.4

Nominal:

Equity 26.7

Gold 5.4

Commodities 7.8

IL 7.6

Bonds 52.4

Unl risk 2.8

Leva 1.97

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Tue Dec 10, 2019 4:12 pm

by Admin Tue Dec 10, 2019 4:12 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Tue Dec 10, 2019 4:31 pm

by Admin Tue Dec 10, 2019 4:31 pm

Risk:

Equity 36.2 (35.6)

Infl 34.0 (35.1)

Rates 29.8 (29.4)

Nominal:

Equity 27.0 (26.7)

Gold 5.6 (5.4)

Commodities 8.1 (7.8 )

IL 9.3 (7.6)

Bonds 50.0 (52.4)

Unl risk 2.8 (2.8 )

Leva 1.90 (1.97)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Thu Dec 12, 2019 2:55 pm

by younggotti Thu Dec 12, 2019 2:55 pm

Portafoglio: +0.3%

Componenti:

- Strategia ETF: -0.1%

- Strategia titoli: +3.5%

- Managed futures +0.1%

Benchmark passivo (30/70): +0.6%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +0.2%

Benchmark TAA: +0.6%

Ribilanciamento dicembre

In termini nominali:

Equity 25.0 (-0.9)

EM Bonds 11.6 (+0.4)

Govt bonds 21.7 (+1.6)

IL Bonds 30.9 (-0.5)

Gold 2.2 (+0.4)

Commodities 8.6 (-0.1)

Cash 0 (-)

In termini di rischio, la volatilità attesa è del 3.2 (-0.2), suddivisa in questo modo:

Equity 1.7 (-0.1)

EM Bonds 0.4 (-0.1)

Govt bonds 0.2 (-)

IL Bonds 0.4 (-)

Gold 0.1 (-)

Commodities 0.4 (-0.1)

Strategia in titoli con overlay long 50%.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by younggotti Mon Jan 13, 2020 10:32 pm

by younggotti Mon Jan 13, 2020 10:32 pm

Portafoglio: +1.6%

Componenti:

- Strategia ETF: +1.4%

- Strategia titoli: +5.2%

- Managed futures +0.7%

Benchmark passivo (30/70): +0.5%

Benchmark RP (25% AQR, 25% Invesco, 50% cash): +1.1%

Benchmark TAA: +2%

Ribilanciamento gennaio

In termini nominali:

Equity 26.3 (+1.3)

EM Bonds 10.7 (-0.9)

Govt bonds 20.9 (-0.8)

IL Bonds 30.5 (-0.4)

Gold 2 (-0.2)

Commodities 9.5 (+0.9)

Cash 0 (-)

In termini di rischio, la volatilità attesa è del 3.1 (-0.1), suddivisa in questo modo:

Equity 1.6 (-0.1)

EM Bonds 0.4 (-)

Govt bonds 0.2 (-)

IL Bonds 0.4 (-)

Gold 0.1 (-)

Commodities 0.5 (+0.1)

Strategia in titoli con overlay long 50%.

younggotti- Posts : 290

Join date : 2017-07-04

Risultati dicembre e fine anno

![]() by Admin Tue Jan 14, 2020 12:16 pm

by Admin Tue Jan 14, 2020 12:16 pm

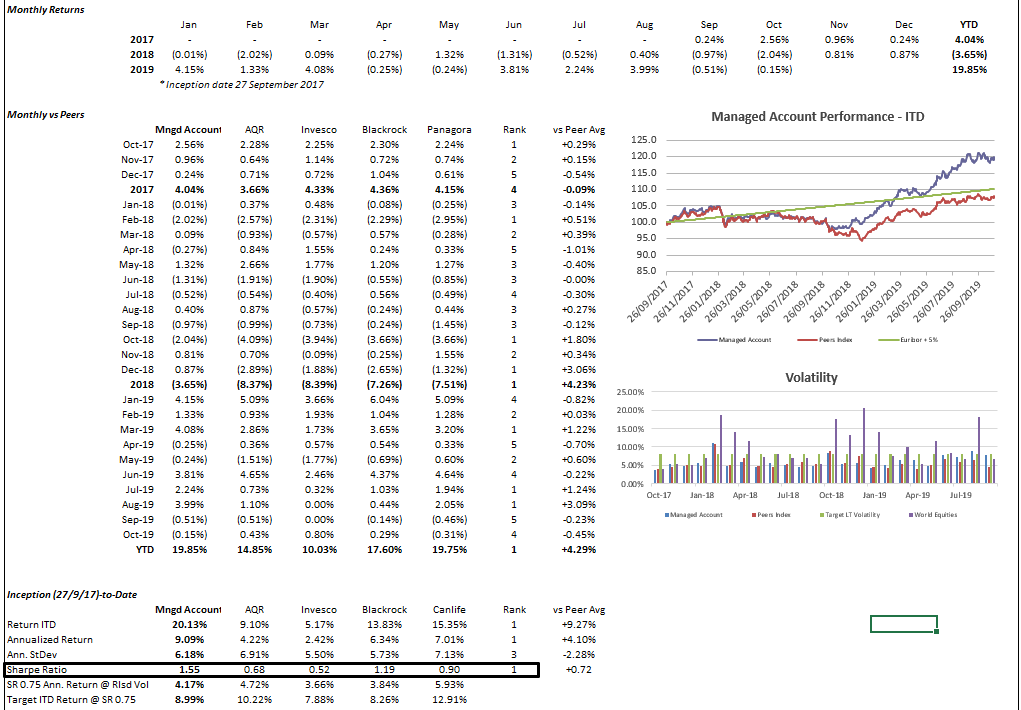

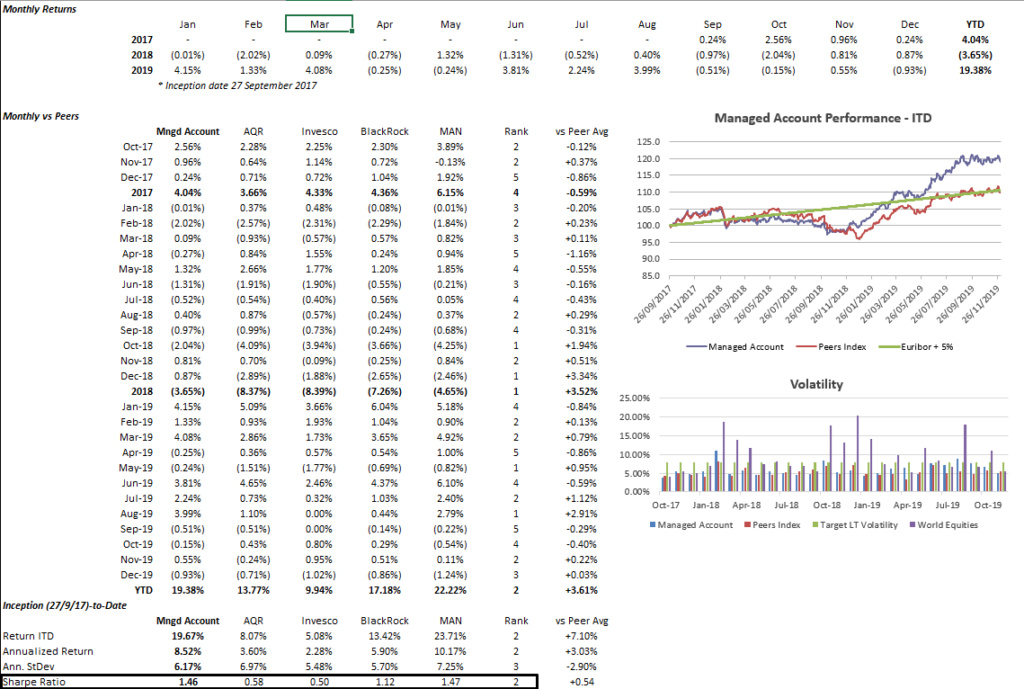

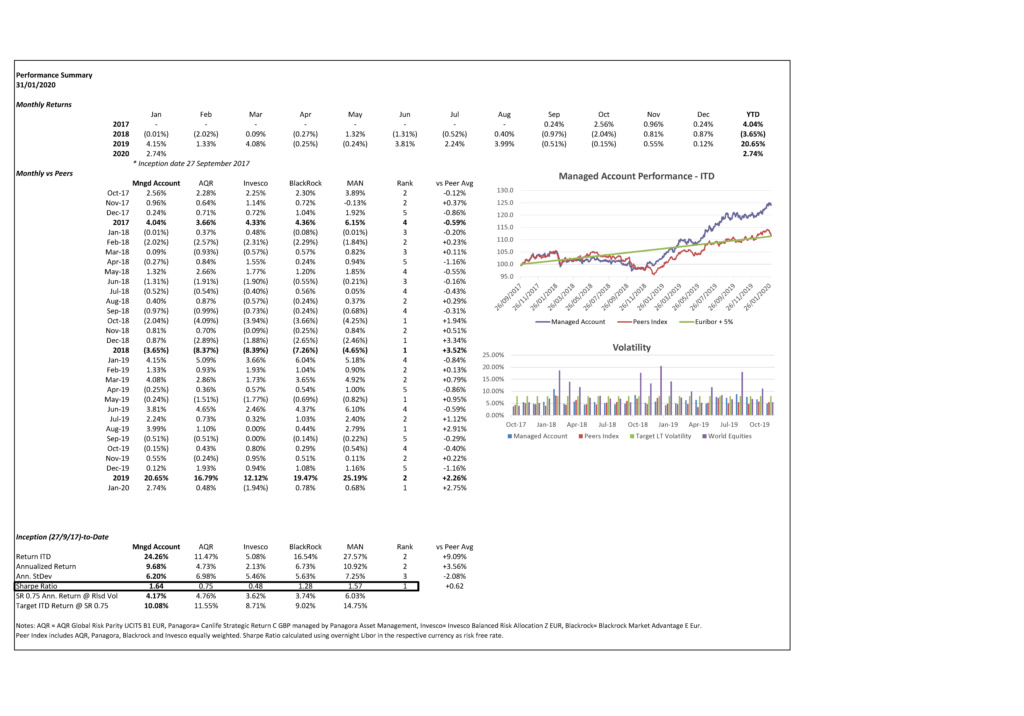

Complessivamente il 2019 e' andato benone, solo MAN ha fatto meglio, con un rischio piu' alto. Sono soddisfatto.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by Admin Tue Jan 14, 2020 12:17 pm

by Admin Tue Jan 14, 2020 12:17 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Performance tracking

![]() by younggotti Wed Jan 15, 2020 9:40 am

by younggotti Wed Jan 15, 2020 9:40 am

Strategia titoli: +0.7%. Scindendo le due componenti: titoli male (+18.9% con vola 9% vs +31.9% con vola 10% dell'MSCI World), overlay malissimo (-15.5%)

Managed futures: +2.4%, ingiudicabile sia per il cambio gestore che per il buco di 3 mesi nello switch

younggotti- Posts : 290

Join date : 2017-07-04

Re: Performance tracking

![]() by Admin Tue Feb 04, 2020 7:34 am

by Admin Tue Feb 04, 2020 7:34 am

In termini di SR ho superato anche MAN, che pero' resta in testa before fees (1.64 vs 1.72)

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Page 6 of 7 • 1, 2, 3, 4, 5, 6, 7 ![]()

|

|

|