Risk Parity

Page 2 of 13 •  1, 2, 3, ... 11, 12, 13

1, 2, 3, ... 11, 12, 13 ![]()

Re: Risk Parity

![]() by younggotti Thu Sep 14, 2017 2:21 pm

by younggotti Thu Sep 14, 2017 2:21 pm

Admin wrote:Grazie, tutto condivisibile. La curva puo' essere anche invertita sulle scadenze lunghe (qui in UK penso lo sia da molti anni) ma il caso dell'articolo e' quello piu' comune e sicuramente applicabile per la scadenza decennale. Mentre la teoria mi era chiara, all'atto pratico non mi aspettavo di vedere il differenziale dei rendimenti annullato per la discesa tassi, mi aspettavo cmq una differenza positiva a favore del roll, invece la tua analisi di regressione addirittura mostra che puo' andare in negativo per grosse riduzioni dei tassi. Interessante.

Sarebbe interessante simulare il differenziale di rendimento attuale della strategia roll sui future decennali rispetto ai rendimenti attuali in presenza di tassi costanti (o vari altri scenari). La curiosita' che mi ha spinto a fare quella verifica storica partiva proprio da qui: con il Bund a 0.3% ragionevolemente quanto piu' posso aspettarmi di portare a casa facendo il roll?

E' una domanda difficile perchè dipende da come si muoveranno i tassi (direzione della curva), dall'evoluzione della slope e dalle tempistiche delle variazioni.

Ipotizzando che la curva mantenga l'attuale pendenza e che i movimenti siano distribuiti durante un decennio, questi sono i risultati di un investimento constant maturity (etf o futures con roll) rispetto a un investimento buy&hold oggi con titolo portato a scadenza:

Il B&H ovviamente rende sempre come l'YTM attuale (0.40%).

In uno scenario di tassi stabili, l'investimento constant maturity porta a casa l'1.8%.

In uno scenario di tassi moderatamente rialzisti (+2%), il CM rende lo 0.9%, con un andamento flat nei primi anni e un recupero negli ultimi.

In uno scenario di tassi sensibilmente rialzisti (+5%), il CM ha un rendimento negativo (-0.1%), sottoperformando quindi il B&H, con perdite nei primi 5 anni e poi un recupero.

In uno scenario di tassi fortemente rialzisti (+10%), il CM rende -1%.

Quindi in realtà non è neanche detto che in uno scenario di tassi rialzisti, un approccio CM sovraperformi il B&H. Dipende, oltre che dalla pendenza della curva, anche dal tasso di partenza. Ad es., ipotizzando un incremento dei tassi del 4% in un decennio e un differenziale 10-9 anni costante nel periodo (0.15%), il tasso di partenza "breakeven" è il 2%. Sotto quella soglia, sovraperforma il B&H; sopra, sovraperforma il CM.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 14, 2017 3:01 pm

by Admin Thu Sep 14, 2017 3:01 pm

younggotti wrote:Mais78 wrote:Stavo confrontando i rendimenti dell'investimento nel 10yr Note buy & hold a scadenza (quindi noti ex-ante) vs quelli realizzati dall'investimento nell indice Barclays US 10 Yr Note (stesse conclusioni con Iboxx 7-10) dopo 10 anni. Con mia sorpresa c'e' una sostanziale coincidenza. Pensavo che la curva rossa sarebbe stata piu' in alto rispetto a quella blue. La duration media (e quindi il rischio) della prima strategia e' molto piu' bassa (la meta'?) della seconda. Come te lo spieghi?

Il differenziale di rendimento tra i due investimenti è spiegato da 2 fattori:

- in situazione normale, in presenza di una curva dei tassi ferma, il primo rende più del secondo, perchè guadagna sempre il forward yield del primo anno (che è più alto dei successivi).

- se la curva dei tassi non rimane ferma, si genera un'ulteriore differenza tra i due: se i tassi aumentano, ne trae beneficio l'investimento rolling, e viceversa.

Nel tuo caso, i due effetti sostanzialmente si annullano: il periodo da te considerato vede i tassi sostanzialmente sempre in ribasso e questo fa sì che il rendimento finale sia simile. Il grafico seguente mostra sulle ascisse la variazione futura del tasso a dieci anni nel periodo considerato (tasso 10y oggi - tasso medio 10y nel decennio successivo). Sulle ordinate c'è il differenziale di rendimento tra investimento rolling e investimento "one shot". Come vedi la relazione è positiva

PS In realta' pero' nell'articolo con tassi in rialzo il differenziale di rendimento si riduce a favore del B&H

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Thu Sep 14, 2017 3:08 pm

by Admin Thu Sep 14, 2017 3:08 pm

younggotti wrote:Admin wrote:Grazie, tutto condivisibile. La curva puo' essere anche invertita sulle scadenze lunghe (qui in UK penso lo sia da molti anni) ma il caso dell'articolo e' quello piu' comune e sicuramente applicabile per la scadenza decennale. Mentre la teoria mi era chiara, all'atto pratico non mi aspettavo di vedere il differenziale dei rendimenti annullato per la discesa tassi, mi aspettavo cmq una differenza positiva a favore del roll, invece la tua analisi di regressione addirittura mostra che puo' andare in negativo per grosse riduzioni dei tassi. Interessante.

Sarebbe interessante simulare il differenziale di rendimento attuale della strategia roll sui future decennali rispetto ai rendimenti attuali in presenza di tassi costanti (o vari altri scenari). La curiosita' che mi ha spinto a fare quella verifica storica partiva proprio da qui: con il Bund a 0.3% ragionevolemente quanto piu' posso aspettarmi di portare a casa facendo il roll?

E' una domanda difficile perchè dipende da come si muoveranno i tassi (direzione della curva), dall'evoluzione della slope e dalle tempistiche delle variazioni.

Ipotizzando che la curva mantenga l'attuale pendenza e che i movimenti siano distribuiti durante un decennio, questi sono i risultati di un investimento constant maturity (etf o futures con roll) rispetto a un investimento buy&hold oggi con titolo portato a scadenza:

Il B&H ovviamente rende sempre come l'YTM attuale (0.40%).

In uno scenario di tassi stabili, l'investimento constant maturity porta a casa l'1.8%.

In uno scenario di tassi moderatamente rialzisti (+2%), il CM rende lo 0.9%, con un andamento flat nei primi anni e un recupero negli ultimi.

In uno scenario di tassi sensibilmente rialzisti (+5%), il CM ha un rendimento negativo (-0.1%), sottoperformando quindi il B&H, con perdite nei primi 5 anni e poi un recupero.

In uno scenario di tassi fortemente rialzisti (+10%), il CM rende -1%.

Quindi in realtà non è neanche detto che in uno scenario di tassi rialzisti, un approccio CM sovraperformi il B&H. Dipende, oltre che dalla pendenza della curva, anche dal tasso di partenza. Ad es., ipotizzando un incremento dei tassi del 4% in un decennio e un differenziale 10-9 anni costante nel periodo (0.15%), il tasso di partenza "breakeven" è il 2%. Sotto quella soglia, sovraperforma il B&H; sopra, sovraperforma il CM.

Interessante. Non mi e' chiaro cosa indica il puntino blue B&H, non dovrebbe essere 0.4% in tutti i grafici?

In tutti gli scenari hai ipotizzato roll dopo un anno e differenziale di 0.15% tra 9 e 10?

Intuitivamente, in caso di tassi calanti uno si aspetta che il roll (quindi con duration maggiore) benefici di piu' rispetto al B&H, contrariamente a quello che dice la regressione del post precedente.

Tu fai notare che dipende dal tasso di partenza. Voglio giocare un po' con i numeri quando ho un po' piu' di tempo. Relazioni che sembrano intuitive in realta' sono piu' complesse di quello che sembrano.

Nel grafico che ti avevo inviato per email si partiva da tassi alti in assoluto, quindi con tassi che scendeno uno si sarebbe dovuto aspettare rendimenti migliori rispetto a B&H?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 14, 2017 3:33 pm

by younggotti Thu Sep 14, 2017 3:33 pm

Esatto, roll dopo un anno e spread costante 0.15% tra 9 e 10 anni. Mi sembra un'approssimazione accettabile.

Cmq hai ragione tu, ho scritto una bestialità

Il discorso dovrebbe essere così: a determinare l'overperformance di roll vs B&H concorrono sia il tasso di partenza, sia la variazione dei tassi nel decennio futuro.

Ho fatto delle simulazioni ipotizzando diversi tassi di partenza (in verticale) e diverse variazioni nel periodo (in orizzontale). Gli incroci indicano l'overperformance di roll vs B&H. Quindi: è vero che tassi crescenti penalizzano roll, ma è anche vero che influisce molto il tasso di partenza: con tassi di partenza elevati (da 7.5% in su), anche con incrementi del 10% roll sovraperforma.

Nel nostro caso (tasso di partenza 0.4%), il breakeven è un incremento dei tassi del 3.5%.

Ti mando l'excel via mail.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 14, 2017 4:20 pm

by Admin Thu Sep 14, 2017 4:20 pm

Quindi la regressione era sbagliata?

Mi pare che l'analisi si possa riassumere cosi:

1) In presenza di tassi calanti il Roll batte sempre il B&H

2) In presenza di tassi in aumento se il Roll batte il B&H dipende dal tasso di partenza e dall'ampiezza dell aumento. Se si parte da tassi bassi il rischio di underperformance e' piu' alto.

Questo mi sembra coerente con quello che e' successo negli anni 70 fino al picco dei primi anni 80. I tassi sono raddoppiati ma partendo da livelli gia' alti un investitore roll ha cmq ottenuto buoni risultati (nominali almeno).

A questo punto rimane il mistero della mia prima analisi: come mai partendo da tassi alti e in presenza di yield compression il roll non ha battuto il B&H?

La media dei differenziali e' proprio 0.0% nel periodo considerato.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 14, 2017 5:26 pm

by younggotti Thu Sep 14, 2017 5:26 pm

Admin wrote:hahaha stiamo aprendo un altro cantiere....

Non si finisce mai di studiare.

Quindi la regressione era sbagliata?

Mi pare che l'analisi si possa riassumere cosi:

1) In presenza di tassi calanti il Roll batte sempre il B&H

2) In presenza di tassi in aumento se il Roll batte il B&H dipende dal tasso di partenza e dall'ampiezza dell aumento. Se si parte da tassi bassi il rischio di underperformance e' piu' alto.

Questo mi sembra coerente con quello che e' successo negli anni 70 fino al picco dei primi anni 80. I tassi sono raddoppiati ma partendo da livelli gia' alti un investitore roll ha cmq ottenuto buoni risultati (nominali almeno).

Esatto. Sono le conlusioni di quest'altro articolo. https://www.kitces.com/blog/how-bond-funds-rolling-down-the-yield-curve-help-defend-against-rising-interest-rates/

Admin wrote:

A questo punto rimane il mistero della mia prima analisi: come mai partendo da tassi alti e in presenza di yield compression il roll non ha battuto il B&H?

La media dei differenziali e' proprio 0.0% nel periodo considerato.

E questo è un mistero assai

Forse in piccola parte è un problema di dati. ICe 7-10y da dicembre 2014 ad oggi ga reso lo 0.6% in più di BW10TRUU Index, pur avendo duration inferiore, cosa che mi sembra strana-

https://www.theice.com/marketdata/reports/210

Usando l'YTM storico per determinare una serie TR approssimativa, dal 1981 roll sovraperforma in media B&H dello 0.7% annuo, che già comincia ad avere un senso.

Considera che l'attuale slope 9-10 del Bund è molto elevata rispetto agli standard storici. Per i US treasuries non trovo la curva a 9 anni, ma il differenziale medio 7-10y è stato di 0.20%, il che si traduce (grossolanamente) in uno spread 9-10 di circa 7bps. Uno spread più basso chiaramente favorisce di meno roll vs B&H.

Buttando nel mio modellino (quello che ti ho mandato via mail) i dati del 10y YTM e 9y YTM (approssimato come sopra), nel periodo 1981-2011 mi viene fuori una sovraperformance teorica dell'1%. Calcolando la serie TR sulla base dello YTM, viene fuori una sovraperformance dello 0.7%, quindi più o meno ci siamo.

Un dubbio che mi viene è se il roll yield viene sfruttato allo stesso modo da futures ed etf. In uno scenario di curva crescente e stabile nel tempo, l'ETF beneficia del fatto che il bond a 10y diventa poi a 9y (con conseguente incremento di prezzo, considerando che lo attualizzo a un tasso più basso); il futures no. Che ne pensi?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 14, 2017 5:44 pm

by Admin Thu Sep 14, 2017 5:44 pm

Future vs ETF: mi ero chiesto la stessissima cosa stamattina, anche in riferimento ai roll piu' frequenti, trimestrali, ma penso che almeno in teoria il roll ci sia anche per il future altrimenti ci sono arbitraggi?

Secondo me dovremmo aprire un fondo

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Thu Sep 14, 2017 6:33 pm

by Admin Thu Sep 14, 2017 6:33 pm

I risultati non cambiano, mi viene che il differenziale medio di rendimento e' 0.04%.

Non penso che quei due anni vi vita media mancante possano contare per uno 0.7%, che dici?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Sep 15, 2017 9:45 am

by younggotti Fri Sep 15, 2017 9:45 am

Admin wrote:Anche io avevo notato delle stranezze nella serie BW10TRUU Index quando l avevo confrontata con il bond sintetico ricostruito sui dati YTM FED, pero' avevo' provato a sostituire BW10TRUU Index con Iboxx UST 7-10 e le conclusioni erano le stesse, dopo ricontrollo. Un mio amico che fa global macro non mi ha saputo risolvere l'arcano.

Future vs ETF: mi ero chiesto la stessissima cosa stamattina, anche in riferimento ai roll piu' frequenti, trimestrali, ma penso che almeno in teoria il roll ci sia anche per il future altrimenti ci sono arbitraggi?

Ecco, ho appena rifatto l'analisi sostituendo BW10TRUU Index con LUATTRUU Index. Quest'ultimo deve essere perforza giusto poiche' e' il Bloomberg Barclays UST TR Index, il benchmark piu' usato, vita media 7.73 anni al momento.

I risultati non cambiano, mi viene che il differenziale medio di rendimento e' 0.04%.

Non penso che quei due anni vi vita media mancante possano contare per uno 0.7%, che dici?

Prova a confrontarlo con il 7 anni anzichè col 10 (o, meglio ancora, fai una media ponderata col 10 per simulare un 7.73)

https://fred.stlouisfed.org/series/GS7#0

Io ho provato a confrontare su tutto lo storico disponibile (1969-2009) un investimento in un bond 10y con roll una volta all'anno (quindi considerando l'yield a 9 anni stimato sulla base di quello a 7) con un investimento che prevede B&H per 10 anni (compro nel 1969, reinvesto nel 1979, ecc.)

Alla fine mi viene un extra rendimento dello 0.80%, che mi sembra ci stia.

La mia idea è che l'investimento in bond tramite futures, avendo maturity costante e non in calo come quello fisico, non consente di trarre beneficio del roll down effect. Probabilmente gli indici TR su bloomberg si basano su investimento sintetico tramite futures e quindi perdono il roll effect.

Per verificare questa ipotesi, ho confrontato ICE U.S. Treasury 7-10 Year Bond Index (sottostante dell'Ishares 7-10 Treasuries) con l'S&P 10-Year U.S. Treasury Note Futures Total Return Index http://au.spindices.com/indices/fixed-income/sp-10-year-us-treasury-note-futures-total-return-index

Nel periodo del confronto (che purtroppo non è molto ampio: 2007-2017) l'ICE ha sovraperformato l'S&P dello 0.26% annuo. Però nel periodo l'ICE ha una maturity media di 8.5. Aggiungendo all'indice ICE il differenziale tra 8.5 e 10 anni, il differenziale con l'S&P sale a 0.46% annuo.

Facendo un'analisi statistica sul differenziale di rendimento mensile tra ICE e S&P viene fuori che lo slope della curva e la variazione mensile dei tassi (che come abbiamo detto ieri sono i due fattori che influiscono sul roll yield) spiegano buona parte del differenziale (con i segni giusti stavolta: l'ICE sovraperforma l'S&P se la pendenza è alta e se i tassi scendono). Qui confronto il differenziale di rendimento effettivo con quello stimato sulla base della regressione statistica:

Tutto questo per dire che, in effetti, secondo come con i futures perdi il roll yield. D'altra parte, non paghi le commissioni di gestione dell'ETF e hai spread e commissioni minori.

Di idee ne abbiamo anche troppe, ci mancano solo i soldiAdmin wrote:

Secondo me dovremmo aprire un fondo

Se convinci Howard Marks ad aprirci un fondo, count me in!

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Fri Sep 15, 2017 11:40 pm

by Admin Fri Sep 15, 2017 11:40 pm

Non so cosa pensare, non penso ci siano errori nel foglio excel che ti ho mandato ma me lo voglio guardare con calma.

Per quanto riguarda il future roll ci voglio pensare. Cosi' a naso avrei detto che il roll c'e' per come il pricing e' ricavato sottraendo di volta in volta le mancate cedole decennali e per il legame col cheapest to deliver, ma ripeto, voglio fare qualche riflessione a mente fresca, purtroppo questo weekend sono ad un matrimonio.

Cmq sempre molto interessanti queste discussioni!

PS Purtroppo penso che la RP non rientri tra i piani di Howard. Ci tocca trovare i soldi da soli.

PPS Un altro cantiere che mi piacerebbe aprire e' sull'equity. L'S&P e MSCI World sono molto biased sui ciclici e su Information Technology e Consumer Discretionary. Vorrei costruire un indice in cui il rischio e' 50% Ciclici e 50% Defensive. All'interno di ciascuna categoria si alloca il rischio in parti uguali ai sotto settori (per la parte defensive consumer staple, utility etc) e vedere se batte il benchmark capitalisation-weighted. In termini pratici sull'S&P l'indice e' facile da costruire usando i futures S&P settoriali (e lo si potrebbe usare come base equity nella RP), pero' non so se esistono le serie storiche per il backtest. Quando ho tempo ci guardo.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sun Sep 17, 2017 10:39 am

by Admin Sun Sep 17, 2017 10:39 am

Admin wrote:

Per quanto riguarda il future roll ci voglio pensare. Cosi' a naso avrei detto che il roll c'e' per come il pricing e' ricavato sottraendo di volta in volta le mancate cedole decennali e per il legame col cheapest to deliver, ma ripeto, voglio fare qualche riflessione a mente fresca, purtroppo questo weekend sono ad un matrimonio.

Allora, secondo me almeno in teoria il roll yield sui futures deve esserci. Se ignoriamo il financing, il prezzo di un future fully funded e' uguale al prezzo del bond cash meno il rendimento a cui si rinuncia tra il momento dell'acquisto e la scadenza. Questo include sia le cedole sia il roll il yield. Sei d'accordo?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Mon Sep 18, 2017 11:20 am

by younggotti Mon Sep 18, 2017 11:20 am

Admin wrote:

- Stima vol futura: ti ho riportato nei miei post precedenti i risultati della mia analisi (se vuoi ti giro il foglio excel). Pero' secondo me dobbiamo fare un passo indietro poiche' non necessariamente il metodo IN MEDIA piu' accurato portera' ai risultati migliori. Gli assets andrebbero ponderati (inversamente) per il rischio nella RP e noi usiamo la vol come misura del rischio. La rischiosita' di un asset class e' "strutturale", la vol puo' cambiare nel breve ma e' mean reverting. Guardiamo alla situazione attuale dove la vol dell'MSCI World e' meno della meta' di quella storica. Questo vuol dire che l'equity e' diventato meno rishioso? Decisamente no visto che le valutazioni (eg Hussman CAPE) sono nel primo percentile piu' caro di sempre! Quindi sono scettico verso misure della vol troppo recenti, rischi di caricarti di equity nel momento sbagliato. Io tenderei a considerare una misura strutturale della vol (es vol a 15-20 - due cicli economici) e un aggiustamento di breve. Esempio si potrebbe calcolare vol come media di vol a 15 anni *2/3 + 1/3 * vol LTM. Brigwater stessa nei sui paper mette in guarda dal tentare di fare volatility e correlation forecasting. AQR stessa come spiego al mio post precedente sembra usare hist vol. Io terrei le cose semplici per evitare data mining. Alla fine tra usare vol storica o LTM non c'e' di mezzo il mare tra i due rendimenti in backtest.

Secondo me sono validi entrambi gli approcci.

Quello della vola strutturale, come dici tu, ti evita di caricarti troppo di equity nei picchi di mercato. Ma è anche vero che, per fare un esempio, l'S&P500 è sotto la sua media di vola a 1 anno da dicembre 2016 e da allora ha fatto +14%. Provando a fare un'analisi che abbia più senso, ho simulato la RP naive su 4 AC fondamentali (stock US, stock EAFE, US Govt e Gold dal 1973 ad oggi) considerando la volatilità a breve (media 3-6-12) e quella a lungo (10 anni). Questi i risultati:

Vol breve Vol lunga

Return 8.6% 8.8%

Vol 6.4% 6.8%

Sharpe 0.69 0.68

Avg DD 3.4% 3.8%

Ret/AvgDD 1.31 1.25

Contrariamente alle mie aspettative, quella a lungo ha reso di più, ma ha avuto un rendimento risk-adjusted leggermente inferiore. Al di là del singolo backtest (le differenze sono così piccole che cambiando le ACs o i periodi i risultati possono tranquillamente invertirsi), direi che entrambi gli approcci hanno senso. Usare la vola a breve direi che aggiunge una componente trend following (aumenti allocazione quando l'AC ha vola bassa e quindi, presumibilmente, sta andando bene) che può avere senso aggiungere se nella strategia non sono presenti altri filtri trend following/momentum.

Admin wrote:

Hai scritto "Devo ora lavorare sull'ultimo punto, ossia se RP o ERC siano meglio di EW". Cosa intendi per EW? Equal Weight? In che senso, stessa dollar allocation a tutte le assetc class?

Esatto.

Sulla base di questo articolo di gestaltu, vorrei includere nelle opzioni da testare anche l'algoritmo min correlation e la cluster risk parity. In sostanza con la cluster risk parity, invece di creare ex ante dei cluster di AC (es. sulla base di esposizione a fattori macro come growth e trend), li definisci nel continuo sulla base dell'analisi statistica. Successivamente la stessa risk allocation sia inter cluster che intra cluster. Dalle loro simulazioni sembra dare ottimi risultati (e con un turnover accettabile, a differenza della Meucci’s Diversified Risk Parity; il problema è che, a differenza, degli algoritmi mincorr, la cluster analysis è infattibile in excel (a meno di non usare plugin a pagamento) e richiede quanto meno conoscenze di R, che però non ho.

Dalle loro analisi sembra cmq che ERC abbia rendimento leggermente inferiore a RP, ma con rischio sensibilmente inferiore.

http://www.gestaltu.com/2013/11/dynamic-asset-allocation-for-practitioners-part-5-robust-risk-parity.html

Admin wrote:

Libro Ilmanen: l ho trovato nel contesto dello sviluppo di un framework per quel 20% di allocation "tilts". I tilts devono dipendare da due criteri; momentum e valuation. Per quanto riguarda l'equity il CAPE e' una misura piuttosto affidabile dei rendimenti futuri su orizzonti lunghi (molte belle le analisi di Husssman), quindi il sovrappeso/sottopeso lo si puo' far dipendere dal percentile dell'indicatore e dal momentum. In piu' pensavo anche all'uso di opzioni put (come alternativa al sottopeso) quando la vol e' a buon mercato come in questo momento e le valutazioni estereme. Per il fixed income il discorso e' piu' complicato (per le commodities neanche ci provo...). In quest'ottica ho cercato del materiale e trovato quel libro (sezione 3). Anche il libro di Panagora ha dei capitoli sull'argomento (i tassi attuali sono veramente troppo bassi?), non conclusivi. Ilmanen alla fine dice che il migliore indicatore per prevedere excess return futuri dei bond e' il tasso reale ex ante (non sono sicuro dell'utilita' di questa informazione, e' come dire che se i tassi sono alti anche i rendimenti sono alti!).

Guarda, io sull'approccio value ho lavorato un sacco nei mesi passati.

Sono partito da alcuni paper (soprattutto quello dei ricercatori di robeco, che sono molto bravi) che mostrano i vantaggi di una global tactical asset allocation che combini value e momentum:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1079975

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1726443

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2579089

Con riferimento alla componente value, posso dirti come ho ragionato io, nel caso possa servirti.

L'attrattività delle valutazioni di una AC dipende, in ultima misura, dal rendimento reale atteso, confrontato con lo storico dei suoi rendimenti reali attesi.

Attingendo ai vari modelli ho costruito un insieme di variabili sulla base delle quali valutare il rendimento reale atteso delle diverse ACs.

Equity: mix di CAPE, P/BV, P/Sales, per stimare il rendimento reale atteso.

http://www.starcapital.de/files/publikationen/Research_2016-01_Predicting_Stock_Market_Returns_Shiller_CAPE_Keimling.pdf

Ho parzialmente normalizzato i ratios in base alla composizione settoriale dei singoli indici (cercando di neutralizzare le differenze di valutazioni derivanti dalla diversa allocazione ai vari settori) e ho anche parzialmente rettificato i ratios sulla base delle condizioni macro dell'area di riferimento.

http://www.q-group.org/wp-content/uploads/2015/12/King-of-the-Mountain_Final_Complete.pdf

http://www.q-group.org/wp-content/uploads/2015/12/King-of-the-Mountain_Q-group_final.pdf

REITS

Vista la peculiarità dei REITS nelle regole sulla distribuzione degli utili, ho costruito un ciclically adjusted dividend yield, sulla base del quale stimare il rendimento reale atteso.

Fixed Income

Ignorando gli effetti del roll e della pendenza della curva, il rendimento reale è pari all'YTM, rettificato per il rischio default, al netto dell'inflazione attesa (tranne ovviamente per gli inflation linked). Per il rischio default, mi sono basato sull'allocazione dell'indice suddivisa per rating, rettificando l'YTM per il credit spread medio storico di ciascuna fascia di rating.

Commodities

Ho considerato il roll yield (delta tra il 2nd e 1st to expiry per stimare il rendimento atteso del roll derivante da contango/backwardation) + un fattore mean reverting (nella storia, le commodities hanno dato rendimenti reali nulli, e quindi ho considerato i rendimenti reali a 20 anni).

Ipotizzando un investimento tramite ETF, per le AC denominante in valuta non EUR, ho dovuto stimare anche il rendimento atteso delle valute. Qui ho considerato un mix di PPP (sia assoluta che relativa) rettificata per il wealth effect + mean reversion da interest rate parity.

Sulla base di questi modelli, la strategia che ho costruito prevede di scegliere le migliori AC che abbiano il miglior score combinato value-momentum, applicando inoltre un filtro trend following.

Dopo tutto questo lavoro, nonostante la mia resistenza psicologica (quando investi tanto tempo in una cosa, sei portato a ostinarti nel vederne solo i lati positivi), non ho trovato una evidenza robusta del fatto che la componente value aggiunga davvero valore rispetto ai soli trend+momentum. Senza contare che, almeno per come l'avevo impostata io, l'analisi value richiede un lavoraccio periodico che porta via parecchio tempo.

Se il libro è Expected Returns: An Investor's Guide to Harvesting Market Rewards, allora babbo natale quest'anno potrebbe arrivare in anticipoAdmin wrote:Cmq il passaggio del libro di ilmanen e' propio quello. io penso abbia lavorato su dati mensili, per cui "short term vs multi-month" lo interpreto come single month vs multi-month. Panagora se ricordo bene invece fa riferimento esplicito ad un mese e dice che l'autocorrelazione dei rendimenti e' molto alta su quel time frame ma decade se si passa a due mesi, consistent con la mia esperienza. Del libro di Ilmanen esiste anche una versione piu' ampia disponibile su amazon ma costa un botto!

Capisco il tuo ragionamento e ha senso. D'altronde, gli IL sono probabilmente gli unici che ti difendono in uno scenario di stagflazione. Ci devo riflettere su.Admin wrote:

Io direi che il 95% della strategia ce l'abbiamo bene in testa, questi sono affinamenti. L'unica cosa che mi sento di dirti e' di rivedere l'allocazione jumbo agli inflation linked. Il portafoglio mi sembra un puo' troppo esposto ai tassi. Ad esmpio panagora scompone l'esposzione agli inflation linked in rischio tasso e rischio inflation quando calcola i risk budgets. Loro allocano 8% risk agli IL. Invesco addirittura zero. Io 11%, stessa cosa AQR.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Mon Sep 18, 2017 11:37 am

by younggotti Mon Sep 18, 2017 11:37 am

Admin wrote:

Allora, secondo me almeno in teoria il roll yield sui futures deve esserci. Se ignoriamo il financing, il prezzo di un future fully funded e' uguale al prezzo del bond cash meno il rendimento a cui si rinuncia tra il momento dell'acquisto e la scadenza. Questo include sia le cedole sia il roll il yield. Sei d'accordo?

Ahah, ti immagino durante il ricevimento del matrimonio a chiuderti in bagno col portatile a calcolare il roll yield

Non so: immagina per assurdo un future/forward a 1 anno: fra un anno non dovrai consegnare un bond a 9 anni, ma uno a 10. Il pricing si dovrebbe quindi basare solo sulle cedole a cui rinunci sul decennale e non include il fatto che il prezzo di quello che oggi è un bond a 10 anni fra un anno si sarà apprezzato in virtù del roll yield.

Però non ho le conoscenze adeguate per esprimermi con certezza sulla questione. Il confronto tra i due indici però mi sembra andare in questa direzione.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Mon Sep 18, 2017 3:55 pm

by Admin Mon Sep 18, 2017 3:55 pm

younggotti wrote:Admin wrote:

Allora, secondo me almeno in teoria il roll yield sui futures deve esserci. Se ignoriamo il financing, il prezzo di un future fully funded e' uguale al prezzo del bond cash meno il rendimento a cui si rinuncia tra il momento dell'acquisto e la scadenza. Questo include sia le cedole sia il roll il yield. Sei d'accordo?

Ahah, ti immagino durante il ricevimento del matrimonio a chiuderti in bagno col portatile a calcolare il roll yield

Non so: immagina per assurdo un future/forward a 1 anno: fra un anno non dovrai consegnare un bond a 9 anni, ma uno a 10. Il pricing si dovrebbe quindi basare solo sulle cedole a cui rinunci sul decennale e non include il fatto che il prezzo di quello che oggi è un bond a 10 anni fra un anno si sarà apprezzato in virtù del roll yield.

Però non ho le conoscenze adeguate per esprimermi con certezza sulla questione. Il confronto tra i due indici però mi sembra andare in questa direzione.

In realta' non devi consegnare un bond a 10 anni. Nel caso del bund future quelli eligibili come cheapest to deliver devono avere scadenza tra 8.5 e 10.5 anni. Un mio amico gestore di un fondo global macro mi garantisce che il roll sul future c'e'.

Purtroppo questi confronti tra indici mi stanno facendo venire parecchi mal di testa. Innanzitutto come ti scrivevo l'altro giorno ancora non riesco a spiegare come mai la stretegia roll non rende di piu' di B&H. Oggi ne ho una nuova: visto che il modello RP lo faccio girare con serie storiche di indici 7-10 Yr pero' poi all'atto pratico investo nel future decennale, volevo stimare un fattore di correzione della volatilita' del 7-10yr per ottenere una buona stima della volatilita' del decennale (es aggiungere un 10-15% a quella del 7-10). Per il T-Note il problema non susssiste poiche' la serie roll del future esiste (es quella calcolata da S&P linkata da te sopra) ed esiste anche l'inidice cash Barclays Bellweather 10 Yr Note. Ebbene in entrambi i casi la vol del 7-10Yr (Iboxx o barclays non cambia) e' superiore a quella del decennale (S&P o Barclays non cambia) nonostante la duration inferiore. Non so come mai.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Mon Sep 18, 2017 4:03 pm

by Admin Mon Sep 18, 2017 4:03 pm

- Sulla cluster risk parity avevo salvato del materiale, dopo lo cerco, ma a naso mi era sembrato che non fosse nulla di strascendentale, equivalente a scegliere risk premia decorrelati, cosa che gia' facciamo.

- Libro: si e' quello, pero' tieni presente che i capitoli principali sono quelli che sono stati inclusi nel libro gratis pubblicato da CFA, non so se valga la pena pagare per avere gli altri mancanti, prova a confrontare l'indice dei capitoli su amazon.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Mon Sep 18, 2017 4:29 pm

by Admin Mon Sep 18, 2017 4:29 pm

Innanzitutto ho fatto girare la tua macro. Domanda: nel foglio Allocazione, se ad esempio prendo le allocazioni al 30/6/2016, queste sono le allocazioni al primo luglio, ossia quelle che uso per calcolare i ritorni di luglio e non di giugno, giusto? Immagino di si ma volevo confermare.

Altra cosa: la macro di tanto in tanto alloca piccole percentuali positive ad asset class che hanno Target risk zero. Ho preso queste piccole allocazioni e spalmate proporzionalmente sulle altre asset class.

Ho confrontato i dati cosi ottenuti alla RP naive: la ERC accumula un vantaggio nei primi 10 anni che arriva progressivamente al 5% max (ratio tra le due equity line), poi nei successivi 10 altrettanto progressivamente perde altrettanto. Alla fine dei 20 anni di backtest la situazione e' di assoluto pareggio. Boh, ancora non ho deciso se usare ERC o naive.

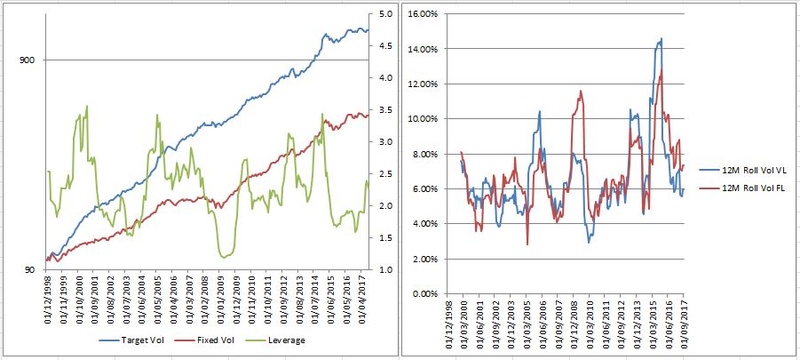

Veniamo alla cosa piu' importante di tutte: ho iniziato a giocare col volatility targeting e i risultati sono fenomenali. Sono quasi convinto che ci sia un errore perche' sono difficili da credere.

Come funzionava il modello prima: calcolavo rendimenti RP unlevered, poi calcolavo quelli levered sulla base di un ammontare fisso di leva tale per cui la vol realizzata era identica a quella del mio portafoglio benchmark (50% MSCI World 50% BBG Aggregate). La vol di quest'ultimo e' circa 7.1% nel periodo di backtest e la leva di RP - fissa - veniva intornoa 2x. Il costo della leva ovviamente lo sottraggo ai rendimenti. Come costo ipotizzo una media tra Libor e Euribor a tre mesi per riflettere le diverse fonti di aprovvigionamento della leva (futures in USD e Eur).

Cosa ho fatto: Ogni mese mi calcolo il portfolio risk ignorando le correlazioni (o meglio facendo l'ipotesi semplificativa che siano zero tra tutti gli assets - quindi il portfolio risk e' semplicemente la radice quadrata del prodotto tra allocazioni di ciascun asset al quadrato x rispettive vol al quadrato. Questo per velocizzare, cosi' nonho bisogno di far girare la macro). Divido la target vol per il portfolio risk e cosi’ ottengo la leva per ogni mese. Nel backtesting come misura della vol uso quella rolling a 12 mesi (osservazini mensili).

Chiaramente la vol realizzata ex-post nel periodo di backtesting e’ diversa da quella target (es con target vol di 7% quella realizzata era 8.5%), per cui per rendere i risultati comparabili modifico la target vol finche’ quella realizzata non arriva a quella della strategia a leva fissa e quindi anche del benchmark (ossia 7.1% - che vedi sotto).

Ebbene a parita' di vol 7.1% il rendimento passa da 8.8% a 14.4%. Too good to be true.

Prima di lanciarmi in un audit del modello ti volevo chiedere se avessi avuto modo di testare questa cosa anche tu con gli stessi risultati.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by Mais78 Tue Sep 19, 2017 1:09 pm

by Mais78 Tue Sep 19, 2017 1:09 pm

A parita' di vol, la versione a leva variabile ha una leva media leggermente inferiore alla versione a leva fissa.

Ancora non ho trovato errori, non mi spiego tutto questo vantaggio. Curioso di confrontare con le tue conclusioni.

Mais78- Posts : 13

Join date : 2017-07-05

Re: Risk Parity

![]() by younggotti Tue Sep 19, 2017 3:12 pm

by younggotti Tue Sep 19, 2017 3:12 pm

Admin wrote:

In realta' non devi consegnare un bond a 10 anni. Nel caso del bund future quelli eligibili come cheapest to deliver devono avere scadenza tra 8.5 e 10.5 anni. Un mio amico gestore di un fondo global macro mi garantisce che il roll sul future c'e'.

Purtroppo questi confronti tra indici mi stanno facendo venire parecchi mal di testa. Innanzitutto come ti scrivevo l'altro giorno ancora non riesco a spiegare come mai la stretegia roll non rende di piu' di B&H. Oggi ne ho una nuova: visto che il modello RP lo faccio girare con serie storiche di indici 7-10 Yr pero' poi all'atto pratico investo nel future decennale, volevo stimare un fattore di correzione della volatilita' del 7-10yr per ottenere una buona stima della volatilita' del decennale (es aggiungere un 10-15% a quella del 7-10). Per il T-Note il problema non susssiste poiche' la serie roll del future esiste (es quella calcolata da S&P linkata da te sopra) ed esiste anche l'inidice cash Barclays Bellweather 10 Yr Note. Ebbene in entrambi i casi la vol del 7-10Yr (Iboxx o barclays non cambia) e' superiore a quella del decennale (S&P o Barclays non cambia) nonostante la duration inferiore. Non so come mai.

Non vedo molto il legame tra cheapest to deliver e roll yield. Poi "mi fido" del test empirico: se l'indice futures S&P sottoperforma l'indice cash di ICE, e se la differenza nel tempo delle performance dei due indici è statisticamente spiegata in gran parte da steepness e movimento dei tassi, mi viene da concludere che per qualche motivo il roll si perde. Alla fine nel mio caso cambia poco, perchè per questione di size e di praticità, al 99% andrò sulla soluzione funded (etf e etc), e l'eventuale leva dinamica la effettuerò attingendo/aumentando la quota cash del portafoglio complessivo.

Sul discorso strategia roll vs B&H, costruendomi da solo la serie roll io ottengo risultati diversi: roll sovraperforma B&H.

Sul discorso volatilità 7-10 vs 10 non saprei spiegarmelo.

Esatto.Admin wrote:

Innanzitutto ho fatto girare la tua macro. Domanda: nel foglio Allocazione, se ad esempio prendo le allocazioni al 30/6/2016, queste sono le allocazioni al primo luglio, ossia quelle che uso per calcolare i ritorni di luglio e non di giugno, giusto? Immagino di si ma volevo confermare.

Se sono percentuali davvero piccole (0.0001% per capirci), allora delle volte succede. La tua "spalmatura" ha senso.Admin wrote:

Altra cosa: la macro di tanto in tanto alloca piccole percentuali positive ad asset class che hanno Target risk zero. Ho preso queste piccole allocazioni e spalmate proporzionalmente sulle altre asset class.

In termini di rischio (vol/maxdd/avgdd) cambia qualcosa?Admin wrote:

Ho confrontato i dati cosi ottenuti alla RP naive: la ERC accumula un vantaggio nei primi 10 anni che arriva progressivamente al 5% max (ratio tra le due equity line), poi nei successivi 10 altrettanto progressivamente perde altrettanto. Alla fine dei 20 anni di backtest la situazione e' di assoluto pareggio. Boh, ancora non ho deciso se usare ERC o naive.

Admin wrote:

Cosa ho fatto: Ogni mese mi calcolo il portfolio risk ignorando le correlazioni (o meglio facendo l'ipotesi semplificativa che siano zero tra tutti gli assets - quindi il portfolio risk e' semplicemente la radice quadrata del prodotto tra allocazioni di ciascun asset al quadrato x rispettive vol al quadrato. Questo per velocizzare, cosi' nonho bisogno di far girare la macro). Divido la target vol per il portfolio risk e cosi’ ottengo la leva per ogni mese. Nel backtesting come misura della vol uso quella rolling a 12 mesi (osservazini mensili).

Usi la vol delle singole AC e poi le ponderi per i rispettivi pesi previsti per il mese successivo o usi la vol del portafoglio RP levered nei 12 mesi precedenti?

Admin wrote:

Ebbene a parita' di vol 7.1% il rendimento passa da 8.8% a 14.4%. Too good to be true.

Prima di lanciarmi in un audit del modello ti volevo chiedere se avessi avuto modo di testare questa cosa anche tu con gli stessi risultati.

Ho provato a estendere il test di ieri.

Ho considerato dati daily, con due dataset:

- asset allocation US-based: S&P500, US Treausuries, Gold. Partenza 1975

- asset allocation Europe-based: Equity EAFE, Europe Govt, Commodities. Partenza 1986

Ho considerato un ribilanciamento mensile, ma ho effettuato una batteria di 21 test con finestra rolling a 1 mese per neutralizzare il timing luck. Ho considerato una stima dei costi di transazione.

Ho considerato sia una RP a breve termine (vola storica 3-6-12m; correlazioni 12m), sia una strutturale (vola 10 anni; correlazioni 0). Per la strutturale, per non accorciare il backtest, il primo decennio considera la vola "in sample" (c'è look-ahead quindi).

Sia per la RP a breve termine che per quella strutturale, ho considerato alternativamente sia una leva fissa 1 sia e una leva variabile calcolata come volatilità attesa / vola target. La vola attesa si basa sulla matrice di covarianza delle 3 asset class. La vola target è pari alla volatilità media della strategia con leva fissa (ragionando in termini di sharpe, la scelta della vola target cmq non incide).

Questi i risultati del test USA:

Questi i risultati del test Europe:

In generale, quindi, la RP strutturale sembra andare meglio di quella short term, anche se la differenza nel backtest Europe praticamente si annulla.

La leva variabile non cambia in maniera sostanziale i risultati.

Secondo me la cosa migliore è scambiarci i file e fare un po' di auditing incrociato. Ti mando il mio via mail.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Tue Sep 19, 2017 7:05 pm

by Admin Tue Sep 19, 2017 7:05 pm

younggotti wrote:

Non vedo molto il legame tra cheapest to deliver e roll yield. Poi "mi fido" del test empirico: se l'indice futures S&P sottoperforma l'indice cash di ICE, e se la differenza nel tempo delle performance dei due indici è statisticamente spiegata in gran parte da steepness e movimento dei tassi, mi viene da concludere che per qualche motivo il roll si perde. Alla fine nel mio caso cambia poco, perchè per questione di size e di praticità, al 99% andrò sulla soluzione funded (etf e etc), e l'eventuale leva dinamica la effettuerò attingendo/aumentando la quota cash del portafoglio complessivo.

Sul discorso strategia roll vs B&H, costruendomi da solo la serie roll io ottengo risultati diversi: roll sovraperforma B&H.

Sul discorso volatilità 7-10 vs 10 non saprei spiegarmelo.

Secondo me per una condizione di non arbitraggio se hai un rendimento sul sottostante devi averlo anche sul future.

Roll vs B&H: io all'epoca mi ero costruito la serie storica del 10yr dai dati Fed ma sospetto che non sia accurata (perlomeno non coincide con l'indice Barclays 10 yr) poiche' l'ho ricostruita usando solo la duration e non anche la convexity. Cmq dopo ti mando un po' di serie storiche 7-10 e 10 cosi vedi anche tu.

In realtà mi sembra di ricordare anche uno/due punti percentuali di tanto in tanto. Hai provato a minimizzare la funzione di Roncalli (gli scarti quadratici, come nel foglio che ti avevo mandato per intederci).younggotti wrote:

Se sono percentuali davvero piccole (0.0001% per capirci), allora delle volte succede. La tua "spalmatura" ha senso.

Non ho ancora controllato ma dal grafico vol e DD sembrano molto simili. Purtroppo per la macro devo utilizzare un file diverso dove non ho gli indicatori.younggotti wrote:

In termini di rischio (vol/maxdd/avgdd) cambia qualcosa?

La prima. Puoi vederlo nel file che ti ho inviato. Il secondo metodo per me non ha molto senso.younggotti wrote:

Usi la vol delle singole AC e poi le ponderi per i rispettivi pesi previsti per il mese successivo o usi la vol del portafoglio RP levered nei 12 mesi precedenti?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Thu Sep 21, 2017 3:55 pm

by Admin Thu Sep 21, 2017 3:55 pm

Il miglioramento è di 40bps usando ema 3 mesi per vol e calcolando portfolio risk considerando correlazioni. Tuttavia il turnover aumenta e anche psicologicamente una leva che va da 1.5 a 3.5 non è facile da gestire.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Sep 22, 2017 9:31 am

by younggotti Fri Sep 22, 2017 9:31 am

Admin wrote:In aereo si lavora sempre meglio...trovato subito l errore. Era nel calcolo costo leva, manca un *100 nella formula.

Il miglioramento è di 40bps usando ema 3 mesi per vol e calcolando portfolio risk considerando correlazioni. Tuttavia il turnover aumenta e anche psicologicamente una leva che va da 1.5 a 3.5 non è facile da gestire.

Non ho ricevuto la notifica di questo tuo messaggio e quindi ho controllato anche io.

Intendi la colonna DB giusto?

Dovrebbe essere (leva -1) * Tasso mensile

dove tasso mensile è (1+tasso annuale)^12-1 oppure semplicemente tasso annuale /12, tanto cambia poco.

Ho provato a rifare il backtest con i tuoi dati e mi viene:

Unlevered: Ret 6.09%; Vol 4.09%; Sharpe 0.96; Ret/AvgDD 2.28

Levered con target vol 4.09%: Ret 7.25%; Vol 5.44%; Sharpe 0.93; Ret/AvgDD 2.11

Levered con target vol 5.77%: Ret 9.32% Vol 7.69% Sharpe 0.93; Ret/AvgDD 2.01

Quindi sembra che in questo backtest la leva variabile addirittura peggiori leggermente i risultati.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Fri Sep 22, 2017 9:40 am

by younggotti Fri Sep 22, 2017 9:40 am

Le differenze sembrano dovute ad allocazioni molto diverse. Il tuo file nelle colonne AP:BB fa rimando ad altri file quindi non riesco bene a capire la formula.

Io l'allocazione la calcolo semplicemente come (Risk Weigth * (1/vol)) / Somma di tutti i RW*reciprocovol

Per i risk weigth ho usato i seguenti (correggimi se sbaglio):

M2WO Index 33%

XAU BGN Curncy 11%

BCOMEUTR Index 11%

LF94TREH Index 11%

QW3Q Index 17%

ITRR7T10 Index 17%

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Fri Sep 22, 2017 10:48 am

by Admin Fri Sep 22, 2017 10:48 am

younggotti wrote:Admin wrote:In aereo si lavora sempre meglio...trovato subito l errore. Era nel calcolo costo leva, manca un *100 nella formula.

Il miglioramento è di 40bps usando ema 3 mesi per vol e calcolando portfolio risk considerando correlazioni. Tuttavia il turnover aumenta e anche psicologicamente una leva che va da 1.5 a 3.5 non è facile da gestire.

Non ho ricevuto la notifica di questo tuo messaggio e quindi ho controllato anche io.

Intendi la colonna DB giusto?

Dovrebbe essere (leva -1) * Tasso mensile

dove tasso mensile è (1+tasso annuale)^12-1 oppure semplicemente tasso annuale /12, tanto cambia poco.

Ho provato a rifare il backtest con i tuoi dati e mi viene:

Unlevered: Ret 6.09%; Vol 4.09%; Sharpe 0.96; Ret/AvgDD 2.28

Levered con target vol 4.09%: Ret 7.25%; Vol 5.44%; Sharpe 0.93; Ret/AvgDD 2.11

Levered con target vol 5.77%: Ret 9.32% Vol 7.69% Sharpe 0.93; Ret/AvgDD 2.01

Quindi sembra che in questo backtest la leva variabile addirittura peggiori leggermente i risultati.

Esatto, leva -1 oppure leva * 100 - 100 come ho corretto io. Avevo copiato formula dalla colonna a leva fissa dove la leva era espressa in centesimi quindi l'errore. Il resto dovrebbe essere ok (ho semplicemente diviso interesse per 12, per valori cosi piccoli non dovrebbe fare differenza).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Fri Sep 22, 2017 10:59 am

by Admin Fri Sep 22, 2017 10:59 am

younggotti wrote:Notavo che rifacendo il backtest usando i tuoi dati, il portfolio unlevered mi dà rendimenti superiori al tuo backtest.

Le differenze sembrano dovute ad allocazioni molto diverse. Il tuo file nelle colonne AP:BB fa rimando ad altri file quindi non riesco bene a capire la formula.

Io l'allocazione la calcolo semplicemente come (Risk Weigth * (1/vol)) / Somma di tutti i RW*reciprocovol

Per i risk weigth ho usato i seguenti (correggimi se sbaglio):

M2WO Index 33%

XAU BGN Curncy 11%

BCOMEUTR Index 11%

LF94TREH Index 11%

QW3Q Index 17%

ITRR7T10 Index 17%

A me viene rendimento 5% unlevered con stdev 3%. Il calcolo allocazione e' lo stesso pero' non alloco 17 e 17 a bonds USA e DE bensi' 34% a Citi Wld Govt Bond Index. Non sono sicuro che il file ti sia arrivato correttamente, ora se lo riapro mi escono tutti #REF. Le allocazioni nominali dovresti vederle nelle colonne AP:BB, non si vedono?

Allocando 17 e 17 invece rendimento unlevered mi viene 5.9% (rimane cmq una differenza col tuo, non saprei...) e stdev 4.1%, quindi peggiora sharpe.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Page 2 of 13 • 1, 2, 3, ... 11, 12, 13 ![]()

|

|

|