Risk Parity

Page 12 of 13 •  1, 2, 3 ... , 11, 12, 13

1, 2, 3 ... , 11, 12, 13 ![]()

Re: Risk Parity

![]() by younggotti Sat Sep 24, 2022 2:41 pm

by younggotti Sat Sep 24, 2022 2:41 pm

Admin wrote:Nel mio portafoglio oro e altre commodities hanno stesso risk budget (avevo notato che anche nel portafoglio di Dalio hanno stesso peso), quindi 50% vs tuo 33%.

Ho fatto questo ragionamento: le singole commodities hanno un excess return atteso che ragionevolmente è attorno a zero. Gli indici di commodities hanno però dalla loro parte il rebalancing/diversification return, che è molto potente: RA stima 3.2% annuo, in passato avevo fatto un'analisi storica ed erano usciti risultati simili. E non è poco, corrisponde a 0.20 punti di sharpe ratio, non lontano quindi dallo sharpe atteso di bonds e equity.

E' vero che l'oro ha un profilo di correlazione che lo rende utile in ottica di portafoglio, ma ho l'impressione che questa funzione di hedging (sia in scenari risk-off che in scenari inflattivi) negli ultimi anni si sia un po' persa. Ho preferito quindi mantenermi conservativo (anche se resto comunque overweight rispetto al BCOM, che sui precious è sotto al 20%).

Per IL ho considerato 70% rates, 15% inflation e 15% credit (ricondotto a bucket equity).Admin wrote:

Nel mio caso la componente rates di IL (stimata nel 75% del totale rischio IL - tu usi % diversa?) rappresenta il 22% del totale rates quindi praticamente identico al tuo 1/5.

Come ETF settoriale uso solo utilities perchè gli altri due settori sono adeguatamente rappresentati (in particolare usando i fondi Robeco). Le utilities invece hanno allocazioni minime in quasi tutti i prodotti.Admin wrote:

Anche la parte equity mi sembra simile, facciamo equal weight delle stesse 4 aree geografiche. Nella mia RP passiva non uso ETF settoriali (sempre per motivi di semplicita' e costo, uso solo futures per equity), in quella attiva ho tenuto solo consumer staple e utilities dopo aver notato che pharma alla fine era poco defensive per la presenza di biotech.

In termini di strategy allocation, essendoci di mezzo i futures ragiono più che altro in termini di dollar volatility (size convenzionale della strategia * %vol). Se considero il NAV totale del portafoglio come size convenzionale, viene fuori una vola del 5.3%.Admin wrote:

Se usi vol e correlazioni storiche vuol dire che sei praticamente a leva costante. A che vol la farai girare? Ogni quanto pensi di ribilanciare la leva? Quando ribilanci la leva hai intenzione di ricalcolare anche la composizione del portafoglio? Dovrebbe cambiare pochissimo visto l'uso di dati lunghi, motivo per cui io praticamente tengo fissa allocazione nominale per ora (anche se volessi tenere leva costante).

Ribilanciamento penso una volta al mese. Credo che continuerò a usare l'algoritmo di ribilanciamento che uso attualmente, che parte dal portafoglio ideale e trova il miglior portafoglio investibile (cioè considerando le size dei futures) ottimizzando in funzione del tracking error rispetto al portafoglio ideale e di costi di transazione. In sostanza dico: trovami il miglior portafoglio investibile che sia il più simile possibile a quello ideale, ma senza pagare troppi costi di transazione. Quindi potenzialmente riallineo non solo la leva ma anche la composizione del portafoglio. Immagino che in concreto i ribilanciamenti saranno dettati, più che da variazioni in vol e correlazioni che saranno molto lente, dall'esigenza di neutralizzare l'effetto mercato sui pesi. Nell'ultimo backtest (quello più corto, basato sulla risk allocation finale) per il ribilanciamento ho considerato una regola più semplice e veniva un turnover annuo (acquisti+vendite) dell'11%. Con l'algoritmo tracking error immagino di essere anche sotto.

Admin wrote:

Margini: sicuro che sei tirato con IB? Io ci vado comodissimo, con la RP passiva l'Excess Liquidity e' il 70% del Net Liquidation Value. Il problema e' parcheggiarla fuori per farla fruttare. Dove sono tirato e' il conto IB pensione perche' per legge non puo' essere un Margin Account quindi in momenti di grossi DD come questi mi ritrovo con un ratio del 10% pero' con un piano B (vendo alcuni ETF oro e prendo relativi futures).

Sui margini non vedo problemi: includendo i margini della RP, quelli dell'overlay futures e quelli dei fondi che terrei su IB (volatility funds e bluetrend), stimo un excess liquidity pari al 45% del NLV (immaginando di tenere tutto il cash su IB). Probabilmente anche di più perchè dai margin report mi pare di capire che sui fondi IB non considera un margine del 100% come sembrava in fase di immissione ordini, ma più basso.

Sarei invece relativamente tirato in termini di cash effettivo perchè, rispetto al portafoglio attuale, aumenta la quota di asset funded (la RP assorbirebbe molto più cash, sia perchè sempre investita sia per via degli IL; inoltre aumenta leggermente l'allocazione a CTA esterni). Fatto 100 il NAV del portafoglio totale, mi resterebbe in cash meno di 20; per confronto, attualmente ho oltre il 50% in cash (è vero che la RP attiva è sui minimi in termini di esposizione, ma in ogni caso non arriverei mai a 20%). Quindi, se volessi far girare il portafoglio a una vola totale doppia rispetto a quella attuale, sarei a corto di cash e dovrei quindi andare corto di liquidità su IB (mapagarla l'1.85% non ha molto senso) oppure rimodulare il portafoglio RP tagliando gli asset che cubano tanto cash (IL, fondi Robeco, ETF azionari, ETC gold) e utilizzando al loro posto futures che, oltre a pesare meno in termini di margini, non assorbono liquidità.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Sat Sep 24, 2022 4:37 pm

by Admin Sat Sep 24, 2022 4:37 pm

Vola 5.3% quindi sostanzialmente e' una RP unlevered? Che leva ti esce?

Stdev €: scusa se sono lento di comprendonio (rispondo anche alla tua mail) ma non e' come faccio anche io? Ho scritto nell'esempio che la stdev € e' una proporzione del reddito annuale, ma puo' essere un ammontare in euro grande a piacere. la sostanza e' che il rischio target che uno si pone non e' una % ma un ammontare (poi ognuno se lo sceglie secondo un proprio criterio). Io faccio cosi, ho capito male o anche tu fai cosi quando parli di dollar volatility?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Sat Sep 24, 2022 5:51 pm

by younggotti Sat Sep 24, 2022 5:51 pm

Dollar Volatility: quando ci sono di mezzo i futures, la size (NAV o chiamalo come ti pare) del portafoglio è arbitraria. Prendiamo l'esempio estremo del mio overlay futures: IB non mi addebita cash neanche i margini, quindi qual è la size di riferimento del portafoglio?

Quello che faccio io è ragionare in termini di $Vol. Se ad esempio voglio che l'overlay abbia una $vol di 10.000€, è indifferente che consideri un portafoglio con size nozionale di 100k e vola 10%, piuttosto che un portafoglio di 10k con vola 100%.

Però, nel fissare la $Vol di ogni strategia, parto sempre dal NAV complessivo del portafoglio. Quindi la $Vol di 10k nell'esempio non è fissa nel tempo: se il portafoglio nel suo complesso perde il 20%, la $Vol farà altrettanto. In questo modo rimane costante il rapporto tra $Vol della strategia e NAV del portafoglio (quindi resta costante la risk contribution della strategia sul totale del rischio del portafoglio)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Sat Sep 24, 2022 6:48 pm

by Admin Sat Sep 24, 2022 6:48 pm

younggotti wrote:

Dollar Volatility: quando ci sono di mezzo i futures, la size (NAV o chiamalo come ti pare) del portafoglio è arbitraria.

Ok ho capito perche' non ci siamo capiti, per me la size del portafoglio e' l'esposizione complessiva (parliamo di RP, long-only), non il NAV. Per questo se uso i futures o gli ETF non cambia niente. Se il mio obiettivo di rischio e' una StDev € di 10k e so che il portafoglio RP unlevered ha vol 5% il mio portafoglio avra' una size di 200k e mantengo piu' o meno quella size se i margini me lo consentono. Se i miei risparmi sono 150k (NAV) vuol dire che vado a leva 1.33. Se i miei risparmi sono 100k andro' a leva 2. La costante non e' la leva o la StDev % ma la StDev €.

Poi la StDev € la possiamo allocarla tra piu' strategie (ed e' ovvio che ogni strategia deve contribuire un target) ma il totale quello e'.

Al di la' di sfumature cmq mi sembra che siamo d'accordo che nessuno di noi due ha come target una StDev %..

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Tue Sep 27, 2022 6:07 pm

by younggotti Tue Sep 27, 2022 6:07 pm

younggotti wrote:

Se creiamo quindi dei macro blocchi Nord America, Europa e RoW, viene fuori 54-42-4, che tutto sommato mi pare un'allocazione ragionevole, anche se ovviamente avrei preferito meno UK e più Germania (e magari più Australia).

Tornando ad iShares Global Inflation Linked, questi dati qui sopra non consideravano un fattore importante: la duration media dei titoli detenuti dall'ETF è molto diversa da paese a paese (ad es. UK 16.7y vs Giappone 4.5y).

Facendo il breakdown del portafoglio non in termini nominali, ma in termini di allocazione * duration, vengono fuori questi pesi:

USA e Canada: 44.3

UK 36.4

Euro 16

Altri 3.3

Se consideriamo poi che, a parità di duration, il Gilt è (al di là degli ultimi giorni) più volatile del T-Note, è probabile che UK abbia una contribuzione al rischio intorno al 40%, decisamente troppo.

A sto punto credo che gli IL li mollerò del tutto: se per avere una (minima) copertura dal rischio inflazione devo prendermi altri rischi, non ne vale la pena...

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Wed Sep 28, 2022 2:01 pm

by Admin Wed Sep 28, 2022 2:01 pm

Cmq ci puo' stare anche escluderli come fa Invesco.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Wed Sep 28, 2022 5:38 pm

by younggotti Wed Sep 28, 2022 5:38 pm

Admin wrote:Dipende da cosa intendi per "altri rischi". Rischio governativi UK e' in tutti i fondi RP. Io l'ho bilanciato come sai: facendo un po' di questo e un po' di ETF IL EU, proprio perche' UK era sovrappesata e EU sottopesata. Ridurre il global e prendere un po' dell EU per me aveva senso anche per costi e spread.

Cmq ci puo' stare anche escluderli come fa Invesco.

Per altri rischi intendo credito (quota rilevante di Italia e Spagna in ETF IL Euro e UK in global) e liquidità (TIPS che allargano paurosamente vs T-notes in situazioni di tensione).

Mi pare che ne avessimo parlato in passato, ma che ne pensi degli ETF che replicano la breakeven inflation?

Qui spiega come funzionano: in pratica hanno un rendimento pari a tasso repo (che ricalca l'eonia ma con uno spread che, almeno ultimamente, è stato negativo), più il differenziale di performance dei bond IL vs bonds nominali di pari scadenza

https://www.lyxoretf.com/pdfDocuments/QR/FIO_2004331_EN_20210630_ITA.pdf

In sostanza hanno nel lungo periodo un rendimento pari al RF (anzi, inferiore per via di fees e spread tra overnight e repo rate), ma potrebbero avere comunque senso inserirli in portafoglio come protezione dal rischio inflazione.

Per l'area Euro c'è questo: https://www.justetf.com/it/etf-profile.html?query=expe&groupField=index&from=search&isin=LU1390062245

Trada solo Francia e Germania, con un range di maturities da 2 a 10 anni.

Per gli USA l'unico con il cambio coperto è questo, che però quota solo a Milano e ha avuto 200€ di turnover in tutto settembre...

https://www.justetf.com/it/etf-profile.html?query=break&assetClass=class-bonds&groupField=index&from=search&isin=LU2418815473

Quello in EUR quest'anno è andato bene, meno bene quello US (d'altronde, per quanto strano possa sembrare, l'inflazione breakeven USA a 10 anni YTD è scesa da 2.56 a 2.33)

Concettualmente, se gli IL possono essere scomposti in 70% rates, 15% inflation e 15% credit, potrebbero essere sostituiti destinando il 70% dell'allocazione ai bond nominali e il 15% all'ETF breakeven EUR. Il vantaggio sarebbe di non avere problemi di esposizione a paesi non core (Italia, UK, lo stesso Giappone...). C'è l'esposizione alla Francia, ma è matchata long e short, quindi il rischio di credito dovrebbe essere sterilizzato.

Un altro vantaggio, per quanto possa sembrare strano, è che lo switch comporterebbe un piccolo risparmio di costi. L'ETF breakeven area euro ha un costo totale di 50 bps: 25bps di TER e altri 25bps di sottoperformance rispetto al benchmark (repo vs eonia?); mentre Ishares Global IL costa 20bps, una risk allocation 80% nominal bonds e 20% breakeven costerebbe 13bps (immaginando che i bond futures costino 5bps annui per i roll).

Lo svantaggio principale è che ci si focalizza solo sull'inflazione area euro (che è però quella che a noi interessa di più).

Che ne pensi?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 29, 2022 1:31 pm

by Admin Thu Sep 29, 2022 1:31 pm

Avevamo parlato di questi ETF sull'inflazione ma mi pare che la conclusione non fosse positiva. Devo leggermi i link che hai postato.

In generale noi non abbiamo bisogno di qualcosa che semplicemente trackki l'inflazione (altrimenti strumento migliore sarebbe un IL molto corto). A noi serve qualcosa che faccia degli outsized returns quando l'inflazione e' sopra le attese, quindi secondo me un po' di duration e' necessaria.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 29, 2022 3:50 pm

by younggotti Thu Sep 29, 2022 3:50 pm

Inoltre, con tutte le critiche possiamo fare alle società di rating, non credo sia un caso che US, Can, Aus e Ger viaggiano tra AA+ e AAA, mentre Giappone è su A e UK su AA- (e non per molto, credo).

Personalmente, preferisco che la componente rates sia il più possibile "credit risk free" ed evitare contaminazioni con la componente equity.

Se l'obiettivo è qualcosa che faccia il botto quando l'inflazione è sopra le attese, allora dovremmo del tutto evitare gli IL: con l'inflazione galoppante, Ishares Global IL a 1 anno è sotto del 20%, quindi in termini reali ha perso il 30%.

L'ETF breakeven area euro ha fatto +7.3% nel 2021 e +8.9% YTD. Considerando che ha una vola del 3.5% mi sembra che avrebbe dato un bel contributo al portafoglio.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Thu Sep 29, 2022 3:54 pm

by younggotti Thu Sep 29, 2022 3:54 pm

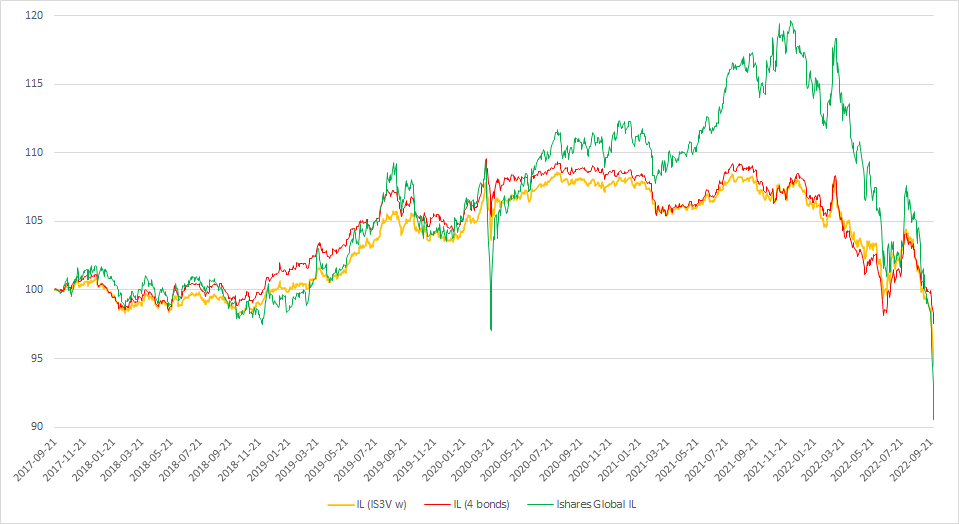

Il portafoglio giallo ha un'allocazione geografica dei nominal bonds corrispondente a quella di Ishares (quindi sovrappeso US e UK).

Il portafoglio rosso ha il portafoglio nominal bonds suddiviso in parti uguali tra US, Canada, Australia e Germania

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 29, 2022 5:27 pm

by Admin Thu Sep 29, 2022 5:27 pm

younggotti wrote:Forse non lo chiamerei rischio di credito perchè alla fine basta stampare per ripagare qualsiasi debito, ma l'impressione (da totale inesperto di questioni macro) è che nel medio-lungo dovranno scegliere di sacrificare i bonds o la valuta. Non è normale che la BoJ abbia il 50% del debito giapponese (e la quasi totalità delle nuove emissioni). E' il giochino delle tre carte: lo stato si indebita e loro riacquistano. Dura da anni e continuerà probabilmente a farlo, ma il rischio che qualcosa si inceppi c'è e negli ultimi mesi è aumentato molto.

Inoltre, con tutte le critiche possiamo fare alle società di rating, non credo sia un caso che US, Can, Aus e Ger viaggiano tra AA+ e AAA, mentre Giappone è su A e UK su AA- (e non per molto, credo).

Personalmente, preferisco che la componente rates sia il più possibile "credit risk free" ed evitare contaminazioni con la componente equity.

Se l'obiettivo è qualcosa che faccia il botto quando l'inflazione è sopra le attese, allora dovremmo del tutto evitare gli IL: con l'inflazione galoppante, Ishares Global IL a 1 anno è sotto del 20%, quindi in termini reali ha perso il 30%.

L'ETF breakeven area euro ha fatto +7.3% nel 2021 e +8.9% YTD. Considerando che ha una vola del 3.5% mi sembra che avrebbe dato un bel contributo al portafoglio.

Sicuramente gli IL hanno fatto schifo in questo periodo, ma non sono sicuro che la soluzione sia questo ETF. Se ho capito bene come funziona e' un portafolio lungo IL e short nominali. ETF breakeven avrebbe contribuito 7.3% al portafoglio nel 2021 e 8.9% YTD, pero' se avessi allocato a questo ETF avresti avuto molti piu' bonds nominali e relative perdite. Noi siamo strutturalmente long nominali, non puoi ottenere lo stesso riducendo esposizione ai nominali (cosa che implicitamente fai gia' se scomponi IL in inflazione e rates) invece di shortarli attraverso ETF? Questo prima di considerazioni sulla composizione geografica che sono de gustibus.

Quello che voglio dire e' che questo ETF non mi sembra uno strumento nuovo ma solo un mezzo diverso per arrivare allo stesso risultato cui possiamo arrivare da soli.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Thu Sep 29, 2022 5:30 pm

by Admin Thu Sep 29, 2022 5:30 pm

younggotti wrote:Qui ho messo a confronto Ishares Global IL (verde) con un portafoglio con risk allocation 80% nominal bonds e 20% inflation breakeven (che è grosso modo la risk allocation degli IL se escludiamo la componente "credit").

Il portafoglio giallo ha un'allocazione geografica dei nominal bonds corrispondente a quella di Ishares (quindi sovrappeso US e UK).

Il portafoglio rosso ha il portafoglio nominal bonds suddiviso in parti uguali tra US, Canada, Australia e Germania

Il confronto e' tra i NAV o le quotazioni? Se e' sui NAV allora il grafico ci sta dicendo che il temporaneo flashcrash nelle fasi di stress e' dovuto ai paesi "non-core"?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Fri Sep 30, 2022 9:58 am

by Admin Fri Sep 30, 2022 9:58 am

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Sep 30, 2022 11:52 am

by younggotti Fri Sep 30, 2022 11:52 am

Admin wrote:

Sicuramente gli IL hanno fatto schifo in questo periodo, ma non sono sicuro che la soluzione sia questo ETF. Se ho capito bene come funziona e' un portafolio lungo IL e short nominali. ETF breakeven avrebbe contribuito 7.3% al portafoglio nel 2021 e 8.9% YTD, pero' se avessi allocato a questo ETF avresti avuto molti piu' bonds nominali e relative perdite. Noi siamo strutturalmente long nominali, non puoi ottenere lo stesso riducendo esposizione ai nominali (cosa che implicitamente fai gia' se scomponi IL in inflazione e rates) invece di shortarli attraverso ETF? Questo prima di considerazioni sulla composizione geografica che sono de gustibus.

Quello che voglio dire e' che questo ETF non mi sembra uno strumento nuovo ma solo un mezzo diverso per arrivare allo stesso risultato cui possiamo arrivare da soli.

Credo che stiamo dicendo la stessa cosa.

Secondo me un'allocazione a questo ETF può essere vista in 2 prospettive:

1) parto da una RP con dentro gli IL, ma sostituisco l'ETF IL con 80% bond nominali + 20% ETF breakeven (pesi, in termini di risk allocation, che corrispondono all'incirca agli IL). In questo senso, il grafico del post precedente mette a confronto l'ETF IL con due ipotetici sub-portafogli bond nominali + breakaven. Chiaramente, in ottica di portafoglio, questa allocazione ai bond nominali si aggiunge a quella che deriva dal comparto rates.

E, in questa logica, sono d'accordo con te: questo ETF non è uno strumento nuovo ma solo un mezzo diverso per arrivare allo stesso risultato cui possiamo arrivare da soli (tramite gli IL). Però, mentre la soluzione ETF IL mi obbliga ad un'allocazione geografica che non mi piace (sono vincolato alla curva verde del grafico nel post precedente), con questo ETF posso costruirmi l'allocazione geografica che preferisco (posso investire nella linea rossa, che ha un profilo che mi piace molto di più, perchè meno correlato con equity).

2) parto da una RP senza IL e destino una parte del bucket inflation all'ETF breakeven, riducendo quindi l'allocazione a gold e commodities. Ragionando in questa logica, che alla fine mi sembra quella più sensata, posso tenere i bucket rates e inflation nettamente distinti e semplicemente allocare un pezzo del bucket inflation all'ETF breakeven, senza tante complicazioni su quale sia lo split corretto degli IL.

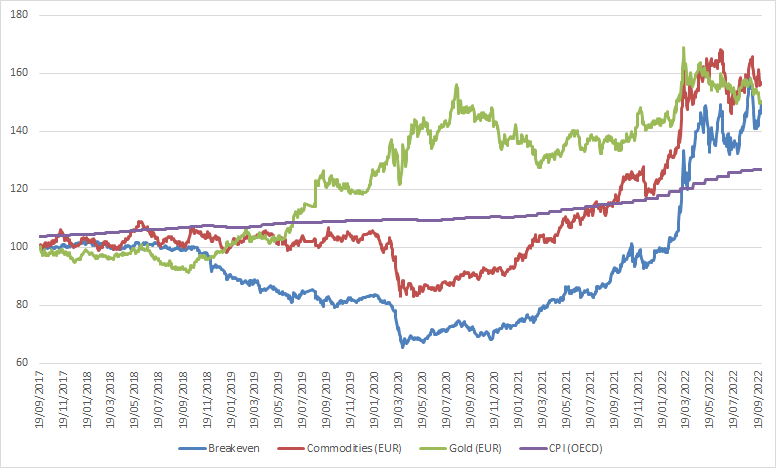

Questo è l'andamento (a parità di volatilità) dell'ETF breakeven vs commodities e gold (entrambi in EUR).

E' andato molto bene (anche meglio delle commodities) quando l'inflazione (linea viola) è partita, ma si vede anche a occhio che è stato molto correlato con commodities. Si potrebbe quindi concludere che l'ETF breakeven non serve e che per coprire il bucket inflation bastano gold e commodities (che in termini risk adjusted dal 2017 sono andati meglio). Però a mio parere un'allocazione al breakeven può avere comunque senso perchè:

- la correlazione con commodities è alta ma non perfetta (0.51) e quindi in ottica di portafoglio una allocazione aiuterebbe comunque. Infatti, facendo il solito giochino del max sharpe, su tutto lo storico viene una risk allocation 30% BE, 30% Comm e 40% Gold, mentre se guardiamo solo al periodo inflattivo (2021-22) viene 55% BE, 45% Comm, 0% Gold.

- in questa fase l'inflazione è stata determinata in buona parte dalle materie prime, ma ci potrebbero essere scenari in cui la fonte dell'aumento dei prezzi è altrove e in questi casi la correlazione con le commodities sarebbe con tutta probabilità inferiore

- nel periodo considerato le performance di gold e commodities sono gonfiate dall'andamento del dollaro, ma non è detto che in uno scenario inflazionistico il dollaro si debba necessariamente apprezzare sull'euro.

Il confronto è tra i NAV, ma non credo che cambierebbe se usassi le quotazioni. Gli ETF IL non quotano in linea con il NAV?Il confronto e' tra i NAV o le quotazioni? Se e' sui NAV allora il grafico ci sta dicendo che il temporaneo flashcrash nelle fasi di stress e' dovuto ai paesi "non-core"?

Secondo me i flashcrash degli IL sono dovuti in parte all'esposizione a paesi non core e in parte al fatto che anche gli IL dei paesi core, in fase di stress, allargano rispetto ai bond nominali. La prima componente può essere sterilizzata con bond nominali core + ETF breakeven, ma la seconda no (vedi la perdita dell'ETF breakaven a marzo 2020).

Se ho ben capito, tu proponi di sostituire l'ETF breakaven con ETF IL + short bond futures (short teorico, perchè vorrebbe dire ridurre l'allocazione long del comparto rates)? Avrebbe il vantaggio di esporti all'inflazione breakeven non solo Euro, ma anche di altri paesi, però mi sembra impossibile da mettere in atto in pratica, perchè appunto la composizione geo e duration non potrà mai matchare (anche per problemi legati alla size dei futures). Mi sembra una cosa che può fare un'istituzionale che, per ciascun paese, può comprare un bond IL con size e duration simile al future che va a shortare, ma nel nostro caso non mi pare fattibile.

Sarebbe interessante far girare ERC con il breakeven invece dell indice IL. A quel punto sai quanti IL devi comprare e quanti nominali "shortare" (a patto che composizione geo e duration sia la stessa). Questo invece di stimare esposizione IL a inflazione e rates.

Non è più semplice andare direttamente sull'ETF breakeven, visto che costa anche di meno in termini di fee?

Last edited by younggotti on Fri Sep 30, 2022 12:43 pm; edited 8 times in total

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Fri Sep 30, 2022 12:16 pm

by younggotti Fri Sep 30, 2022 12:16 pm

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Fri Sep 30, 2022 4:20 pm

by Admin Fri Sep 30, 2022 4:20 pm

*ci sono pro e contro, a me personalmente non dispiace avere exposure a breakeven degli stessi paesi di cui ho anche equity e rates. Solo Eur non mi entusiasma. EUR + USD minimo sindacale. Devo guardarmi bene ETF.

Last edited by Admin on Fri Sep 30, 2022 4:21 pm; edited 1 time in total

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Fri Sep 30, 2022 4:21 pm

by Admin Fri Sep 30, 2022 4:21 pm

younggotti wrote:Quando hai un secondo potresti guardare se su BBG trovi lo storico di IBXXEBF1 Index (sottostante dell'ETF Breakeven Euro) e di IBXXIN24 Index (sottostante dell'ETF Breakeven US)? Grazie

Purtroppo sono in viaggio e non ho BBG fino al 10

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Fri Sep 30, 2022 4:26 pm

by Admin Fri Sep 30, 2022 4:26 pm

Si, pero' non possiamo escludere che in quei giorni di flashcrash il MM sia scomparso e ETF abbia tradato a prezzi disallineati dal NAV che sporcano lo storico. Per questo chiedevo.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Sep 30, 2022 8:16 pm

by younggotti Fri Sep 30, 2022 8:16 pm

L'altro aspetto secondo me importante è che è vero che l'etf breakeven è concentrato geograficamente, ma è diversificato per maturity, perché copre tutto il range da 3y a 10y. Con la soluzione long ETF IL e short future diventa impossibile coprire tutte le maturities (e tra l'altro ti esponi a un basis risk perché, anche facendo un adjustment dell'esposizione per la diversa duration, copri un bond IL a 3y con un future a 10y). Non ho dati sottomano, ma a naso direi che la diversificazione tra scadenze diverse è altrettanto importante rispetto a quella geografica (ad esempio credo che nell'ultimo biennio i breakeven corti abbiano performato meglio di quelli lunghi perché le aspettative di inflazione a lungo non si sono mosse molto)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Fri Sep 30, 2022 8:17 pm

by younggotti Fri Sep 30, 2022 8:17 pm

Admin wrote:

Purtroppo sono in viaggio e non ho BBG fino al 10

Si tranquillo, nessuna fretta. Lavoro o piacere?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Tue Oct 04, 2022 10:29 am

by Admin Tue Oct 04, 2022 10:29 am

younggotti wrote:Admin wrote:

Purtroppo sono in viaggio e non ho BBG fino al 10

Si tranquillo, nessuna fretta. Lavoro o piacere?

Lavoro da casa

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Tue Oct 04, 2022 10:35 am

by Admin Tue Oct 04, 2022 10:35 am

younggotti wrote:Direi che concordiamo su tutto tranne sull'implementazione. Anche io vorrei esposizione breakeven a tutti e quattro i paesi, ma mi sembra difficile da fare in concreto.

L'altro aspetto secondo me importante è che è vero che l'etf breakeven è concentrato geograficamente, ma è diversificato per maturity, perché copre tutto il range da 3y a 10y. Con la soluzione long ETF IL e short future diventa impossibile coprire tutte le maturities (e tra l'altro ti esponi a un basis risk perché, anche facendo un adjustment dell'esposizione per la diversa duration, copri un bond IL a 3y con un future a 10y). Non ho dati sottomano, ma a naso direi che la diversificazione tra scadenze diverse è altrettanto importante rispetto a quella geografica (ad esempio credo che nell'ultimo biennio i breakeven corti abbiano performato meglio di quelli lunghi perché le aspettative di inflazione a lungo non si sono mosse molto)

Si, l'implementazione presenta problemi. Per ora mi interessa sapere allocazione teorica a breakeven (che sara' enorme vista la volatilita'), per il resto non penso che cambiero' qualcosa per ora.

Cmq il problema delle maturities non e' grosso. Basta lavorare su duration media. Il fatto di avere piu' scadenze nell ETF breakeven ti toglie un po' di convexity (tra l'altro mi chiedevo perche' fosse negativa quella dell'ETF).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Oct 06, 2022 11:02 am

by younggotti Thu Oct 06, 2022 11:02 am

Se non si hanno problemi di margini, l'ETF di Ishares è probabilmente la soluzione migliore, anche se ogni tanto prende anche lui le sue botte, per quanto temporanee (vedi marzo 2020).

Se invece si è stretti con i margini ma si ha tanto cash (tanti futures), vedo 2 strade:

- lasciarli liquidi. Qui la valutazione varia di caso in caso (in funzione di importi e tassazione), ma immaginando di avere 100k liquidi, prenderei il 90% (i primi 10k non sono remunerati) di €STR - 50bps, da tassare due volte (withholding tax irlandese 20% + tassa italiana 26%). Guardando la curva forward area euro, il tasso medio nei prossimi 12 mesi è circa 2.3%, quindi su IB il tasso d'interesse lordo sarebbe 1.57% e quello netto 0.93%.

- comprare un tds tedesco a 1 anno, che ha un initial margin < 4% (ovviamente non tutti, perchè IB applica il 100% su bobl e schatz per motivi incomprensibile ai comuni mortali). Comprandolo sull'ask, l'YTM è 1.42%, a cui togliere 3 bps di commissioni. Qui ovviamente non pagherei la tassa irlandese e la tassa italiana sarebbe ridotta al 12.5%, quindi l'interesse netto sarebbe 1.22%

Vedi alternative?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Oct 06, 2022 4:44 pm

by Admin Thu Oct 06, 2022 4:44 pm

Cmq e' assurdo che ti pagano gli interessi sui soldi bloccati per i margini. Ma poi fammi capire, sono veramente bloccati? Su whatsapp mi hai detto che se hai cento e apri futures con margini 50 ti pagano cmq interessi su 100, ma poi puoi anche usare tutti i 100 per comprare l'ETF (se ETF ha margine 50)?

Cmq non vedo altre alternative, i conti deposito hanno perso competitivita' se il mercato rimane cosi.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Oct 06, 2022 7:42 pm

by younggotti Thu Oct 06, 2022 7:42 pm

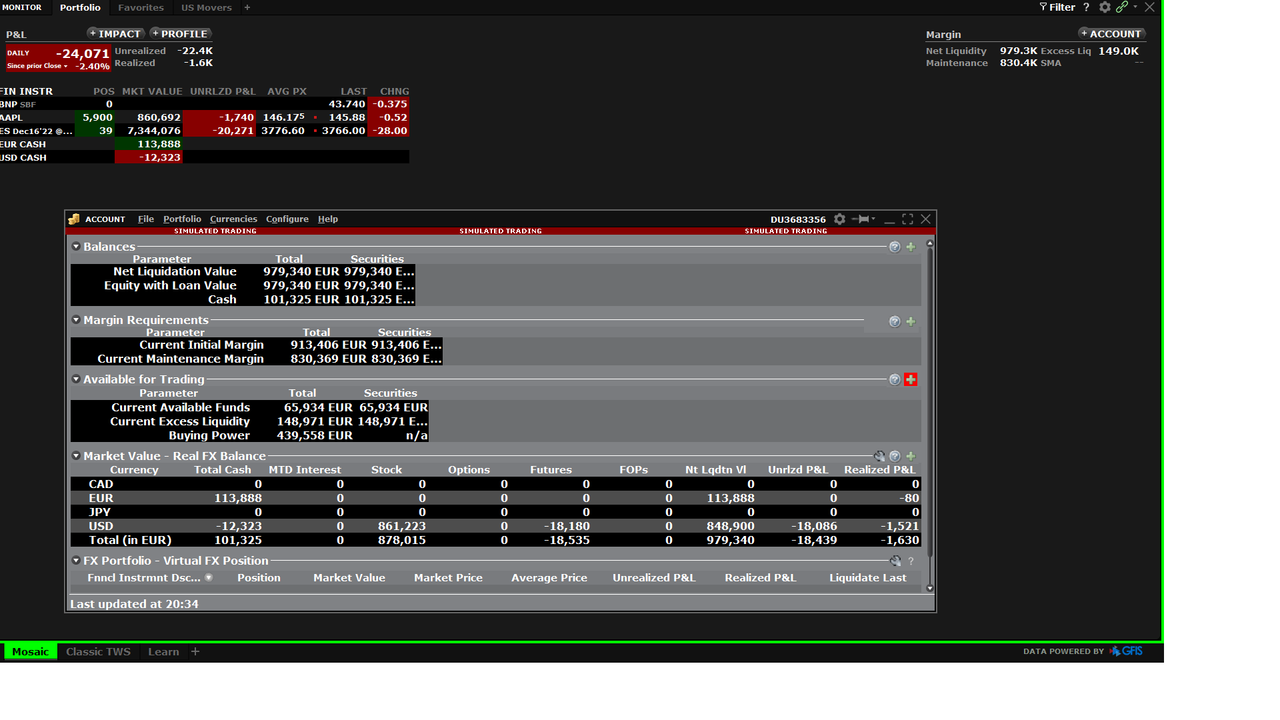

Faccio un esempio estremo con il paper account.

Parto con 1mln €. Poi compro 39 contratti ES (initial margin 624k€). Posso comprare 879k€ di azioni Apple e mi resta oltre 100k di cash.

younggotti- Posts : 290

Join date : 2017-07-04

Page 12 of 13 • 1, 2, 3 ... , 11, 12, 13 ![]()

|

|

|