Risk Parity

Page 11 of 13 •  1, 2, 3 ... 10, 11, 12, 13

1, 2, 3 ... 10, 11, 12, 13 ![]()

Re: Risk Parity

![]() by Admin Sat Sep 17, 2022 8:44 am

by Admin Sat Sep 17, 2022 8:44 am

younggotti wrote:Admin wrote:PS La cosa piu' sensata sarebbe di complementare indice global con 2-3 bund IL, ma io sono allergico a singoli titoli

Non sarebbe una brutta idea, ma su IB non mi pare siano negoziate e su fineco (MOT) hanno 150bps di spread... Bisognerebbe farsele comprare OTC ma i costi salgono...

Con IW pagavo 5 euro a trade OTC. Considerato che non li devi tradare...Ne compri tre e li rolli ogni anno

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sat Sep 17, 2022 8:46 am

by Admin Sat Sep 17, 2022 8:46 am

younggotti wrote:Sì infatti. Mi viene quasi il dubbio di toglierli del tutto, ma in uno scenario di inflazione prolungata (più da servizi/salari che non da materie prime) avrebbero il loro perchè.Admin wrote:

L'altra conclusione e' che sta roba non si muove per il CPI Admin wrote:

Admin wrote:

Non e' ideale esposizione Italia, sono il primo a dirlo, ma nel mio caso la ritengo tollerabile (piu' di avere un'indice globale dove UE conta poco o niente), stiamo parlando di circa 1% del portafoglio che se anche finisce a 50 cents a mala pena te ne accorgi... De gustibus

Alla fine il rischio di credito e' remunerato e i nostri portafogli sicuramente non sono sovraesposti a questo rischio.

E' più dell'1% no? Mi dicevi che nella tua RP passiva IL hanno peso nominale del 15%, di cui 40% EUR. Con la leva (2?) l'Italia non pesa il 3.1% oltre un altro 1.5% di Spagna?

Comunque concordo: è un'esposizione remunerata (congruamente o meno è difficile dirlo, visto l'intervento delle BC) e non affosserà il portafoglio, anche se comunque parliamo (nello scenario -50%) di un 2% di perdita in uno scenario in cui anche il resto del portafoglio perderebbe (equity in primis, ma probabilmente anche governativi francia)

Si avevo calcolato spannometricamente 1% del portafoglio unlevered, poi leva a piacere. I tuoi calcoli saranno sicuramente piu' precisi

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sat Sep 17, 2022 8:51 am

by Admin Sat Sep 17, 2022 8:51 am

younggotti wrote:Admin wrote:

CMQ SIMILI NO? S7 COME SI COMPORTA NEI DODICI SCENARI? HAI PER CASO ANCHE QUEI DATI?

Facendo l'analisi mi sono accorto di una cosa. Per stimare la performance delle strategie nei 12 scenari ho fatto in questo modo:

- per ciascun triennio rolling ho calcolato la variabile macro (es. per growth variazione triennale della industrial production) e poi ho associato ciascuna rilevazione ai 3 bucket (low/mid(high) sulla base dei percentili

- ho calcolato l'IRR rolling di ogni strategia sempre con osservazioni triennali

- la performance di ogni strategia in un determinato bucket (es high growth) era calcolata come IRR medio / dev std degli IRR

Mi sono però reso conto che, su orizzonti triennali, gli IRR hanno quasi solo upside volatility mentre la downside volatility è contenuta (difficilmente si ottengono performance negative su orizzonti triennali). Così facendo penalizzavo quindi le strategie che avevano trienni molto buoni.

Ho rifatto quindi l'analisi dividendo gli IRR medi per la volatilità annualizzata (misurata sui rendimenti mensili).

Queste sono le performance (in sostanza gli sharpe ratios) calcolate secondo questa metodologia.

Questi sono invece i risultati della regressione, che secondo me sono più affidabili perchè tengono conto delle relazioni tra le variabili macro:

A NASO AVREI DETTO SOTTOSTIMATE PER LA MANCANZA DI DIVERSIFICAZIONE (SOLO UN MERCATO EQ, UN SOLO BOND E UNA SOLA COMMODITY)

Pure i miei sono ragionamenti a naso, però dubito che considerando i 4 mercati equity geografici saremmo arrivati allo SR superiore a 0.5 dell'SP500. Sui bonds e le commodities hai ragione, anche se non saprei quantificare il beneficio della diversificazione (bisognerebbe anche vedere le performance relative di UST vs altri bonds e gold vs other commodities nel periodo considerato dal backtest)

Ero convinto di aver commentato questo ma non vedo piu' post. Mi pare che S7 si difenda bene. SR di 0.49 con altissima inflazione mica male. Per te vale cmq la pena di mettere su la strategia CTA?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sat Sep 17, 2022 8:55 am

by Admin Sat Sep 17, 2022 8:55 am

younggotti wrote:Un ultimo punto:

queste sono le correlazioni storiche dei bond futures:

Alla fine, per quanto siano in valute diverse, il Gilt è molto correlato al Bund, così come Canada a US.

Se creiamo quindi dei macro blocchi Nord America, Europa e RoW, viene fuori 54-42-4, che tutto sommato mi pare un'allocazione ragionevole, anche se ovviamente avrei preferito meno UK e più Germania (e magari più Australia).

In che senso "viene fuori 54-42-4" e "avrei preferito"? Non puoi ottenere il mix che vuoi? O forse stai facendo assunzione di prendere un singolo contratto per ogni future? Pero' in quest ultimo caso come ti fa a venire solo 4% Australia?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sat Sep 17, 2022 9:01 am

by Admin Sat Sep 17, 2022 9:01 am

younggotti wrote:Per l'equity Europe le alternative mi sembrano essere:

- Ishares MSCI Europe (IMAE) - replica fisica - nel periodo 2019-22 ha sovraperformato il benchmark di circa 26bps annui (come sia possibile mi sfugge, visto che ha un TER di 12bps e un rendimento da prestito titoli di 3bps, a meno che 0,03 non sia inteso come 3%, che Ishares retrocede solo in parte al fondo)

- BNP PARIBAS EASY STOXX EUROPE 600 - replica sintetica - TER 20bps - commissione swap non indicata. Nel triennio ha sovraperformato il benchmark di 37bps annui, ma con un trend decrescente nel tempo (quest'anno Ishares ha fatto meglio).

I due ETF di Invesco (MSCI Europe e Stoxx 600) hanno sovraperformato i rispettivi benchmark, ma in misura inferiore ad Ishares

Tutto sommato resto su IMAE.

Su Japan e EM non c'è storia: gli swap-based fanno peggio.

Sembra che il vantaggio degli ETF sintetici sia limitato all'equity USA

Io per Europa uso EXSA e MEUD, li hai analizzati?

Non ricordo esattamente perche' ma al tempo avevo preferito Stoxx 600 a MSCI Europe, forse ha piu' azioni e meno vol?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sat Sep 17, 2022 9:02 am

by Admin Sat Sep 17, 2022 9:02 am

younggotti wrote:Per l'equity US, poi magari se riesci a scaricare i NAV guardiamo meglio, ma guardando velocemente le overperformance degli ultimi 2 anni i più interessanti sono questi:

Per una strategia veloce il più liquido resta l'Ishares fisico, ma forse Xtrackers offre il miglior compromesso.

Per una strategia lenta non saprei scegliere tra lìIshres sintetico (un po' largo come spread ma è nato da poco) e l'Invesco.

Ok, martedi' torno in ufficio

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Sat Sep 17, 2022 9:09 am

by younggotti Sat Sep 17, 2022 9:09 am

Admin wrote:

Con IW pagavo 5 euro a trade OTC. Considerato che non li devi tradare...Ne compri tre e li rolli ogni anno

Sì, mi ricordo i bei tempi dei perpetuals (l'allergia ai singoli titoli ti è venuta dopo quindi...

Ora iwbank vuole lo 0.2%. Fineco un po' meglio con lo 0.1%. Bisognerebbe solo verificare la liquidità. Quando hai un secondo mi guarderesti su bloomberg su che spread girano DE0001030559 e DE0001030567 ?

Grazie

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Sat Sep 17, 2022 9:16 am

by younggotti Sat Sep 17, 2022 9:16 am

Admin wrote:

Ero convinto di aver commentato questo ma non vedo piu' post. Mi pare che S7 si difenda bene. SR di 0.49 con altissima inflazione mica male. Per te vale cmq la pena di mettere su la strategia CTA?

Sì, si difende comunque bene, ma mi sembra che i portafogli che includono CTA abbiano un profilo più equilibrato e inoltre siano strutturalmente più robuste: come dicevo nella mail S7 è di fatto una RP passiva + un overlay sulla decina di AC che trada, che non sono necessariamente quelle con i segnali più forti; con una strategia CTA invece puoi scegliere tra centinaia di AC e in portafoglio in ogni momento hai decine di posizioni (persino io con la mia strategia fai da te, pur avendo un portafoglio non particolarmente grande e un risk target moderato, ho sempre più di 20 posizioni in portafoglio).

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Sat Sep 17, 2022 9:18 am

by younggotti Sat Sep 17, 2022 9:18 am

Admin wrote:

In che senso "viene fuori 54-42-4" e "avrei preferito"? Non puoi ottenere il mix che vuoi? O forse stai facendo assunzione di prendere un singolo contratto per ogni future? Pero' in quest ultimo caso come ti fa a venire solo 4% Australia?

Scusa, rileggendo quello che ho scritto non si capiva niente. Quei pesi si riferiscono all'allocazione di iShares Global Inflation Linked

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Sat Sep 17, 2022 9:34 am

by younggotti Sat Sep 17, 2022 9:34 am

Admin wrote:younggotti wrote:Per l'equity Europe le alternative mi sembrano essere:

- Ishares MSCI Europe (IMAE) - replica fisica - nel periodo 2019-22 ha sovraperformato il benchmark di circa 26bps annui (come sia possibile mi sfugge, visto che ha un TER di 12bps e un rendimento da prestito titoli di 3bps, a meno che 0,03 non sia inteso come 3%, che Ishares retrocede solo in parte al fondo)

- BNP PARIBAS EASY STOXX EUROPE 600 - replica sintetica - TER 20bps - commissione swap non indicata. Nel triennio ha sovraperformato il benchmark di 37bps annui, ma con un trend decrescente nel tempo (quest'anno Ishares ha fatto meglio).

I due ETF di Invesco (MSCI Europe e Stoxx 600) hanno sovraperformato i rispettivi benchmark, ma in misura inferiore ad Ishares

Tutto sommato resto su IMAE.

Su Japan e EM non c'è storia: gli swap-based fanno peggio.

Sembra che il vantaggio degli ETF sintetici sia limitato all'equity USA

Io per Europa uso EXSA e MEUD, li hai analizzati?

Non ricordo esattamente perche' ma al tempo avevo preferito Stoxx 600 a MSCI Europe, forse ha piu' azioni e meno vol?

EXSA ha sovraperformato di 20bps annui ed è liquidissimo (3bps in meno di spread rispetto a IMAE), ma sbaglio o è a distribuzione?

MEUD overperformance 32bps e spread 2bps sopra IMAE. Questo in effetti sembra molto interessante, però anche questo come fa a sovraperformare il benchmark se è a replica fissa e dichiara di non fare prestito titoli? Non sono un esperto di normativa fiscale, ma forse il Lux (e l'Irlanda per Ishares) hanno accordi fiscali con gli altri paesi europei in funzione dei quali gli ETF che hanno residenza lì non hanno ritenuta alla fonte sui dividendi?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Sat Sep 17, 2022 9:43 am

by younggotti Sat Sep 17, 2022 9:43 am

https://nbs.sk/_img/documents/_publik_nbs_fsr/biatec/rok2018/05-2018/06_biatec5_kuklisova.pdf

In sostanza, in base agli accordi fiscali bilaterali, i dividendi di azioni USA hanno una ritenuta del 15% per gli ETF irlandesi e addirittura del 30% per quelli Lux. Ecco spiegata l'overperformance degli ETF swap-based sull'Equity US. Gli ETF irlandesi hanno comunque uno sconto rispetto all'aliquota considerata dal benchmark (15% vs 30% ed ecco spiegato perchè SXR8 sovraperforma il benchmark pur essendo a replica fisica).

Sull'Europa invece gli ETF sia irlandesi che lux hanno una tassazione di favore rispetto al benchmark su Francia e Germania.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Tue Sep 20, 2022 6:02 pm

by Admin Tue Sep 20, 2022 6:02 pm

younggotti wrote:Admin wrote:younggotti wrote:Per l'equity Europe le alternative mi sembrano essere:

- Ishares MSCI Europe (IMAE) - replica fisica - nel periodo 2019-22 ha sovraperformato il benchmark di circa 26bps annui (come sia possibile mi sfugge, visto che ha un TER di 12bps e un rendimento da prestito titoli di 3bps, a meno che 0,03 non sia inteso come 3%, che Ishares retrocede solo in parte al fondo)

- BNP PARIBAS EASY STOXX EUROPE 600 - replica sintetica - TER 20bps - commissione swap non indicata. Nel triennio ha sovraperformato il benchmark di 37bps annui, ma con un trend decrescente nel tempo (quest'anno Ishares ha fatto meglio).

I due ETF di Invesco (MSCI Europe e Stoxx 600) hanno sovraperformato i rispettivi benchmark, ma in misura inferiore ad Ishares

Tutto sommato resto su IMAE.

Su Japan e EM non c'è storia: gli swap-based fanno peggio.

Sembra che il vantaggio degli ETF sintetici sia limitato all'equity USA

Io per Europa uso EXSA e MEUD, li hai analizzati?

Non ricordo esattamente perche' ma al tempo avevo preferito Stoxx 600 a MSCI Europe, forse ha piu' azioni e meno vol?

EXSA ha sovraperformato di 20bps annui ed è liquidissimo (3bps in meno di spread rispetto a IMAE), ma sbaglio o è a distribuzione?

MEUD overperformance 32bps e spread 2bps sopra IMAE. Questo in effetti sembra molto interessante, però anche questo come fa a sovraperformare il benchmark se è a replica fissa e dichiara di non fare prestito titoli? Non sono un esperto di normativa fiscale, ma forse il Lux (e l'Irlanda per Ishares) hanno accordi fiscali con gli altri paesi europei in funzione dei quali gli ETF che hanno residenza lì non hanno ritenuta alla fonte sui dividendi?

Si EXSA distribuisce due spiccioli ogni anno. E' un problema per te?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Tue Sep 20, 2022 6:06 pm

by Admin Tue Sep 20, 2022 6:06 pm

younggotti wrote:Admin wrote:

Con IW pagavo 5 euro a trade OTC. Considerato che non li devi tradare...Ne compri tre e li rolli ogni anno

Sì, mi ricordo i bei tempi dei perpetuals (l'allergia ai singoli titoli ti è venuta dopo quindi...)

Ora iwbank vuole lo 0.2%. Fineco un po' meglio con lo 0.1%. Bisognerebbe solo verificare la liquidità. Quando hai un secondo mi guarderesti su bloomberg su che spread girano DE0001030559 e DE0001030567 ?

Grazie

Sembrerebbe spread 0.6-7% sugli exchange, non vedo quotes dealer, probabilm,ente non arrivano su questa postazione BBG che sto usando.

Bei tempi quelli dei soldi facili sui perpetuals, eri attivo anche tu? Non e' propio allergia la mia, e' che ogni volta devo chiedere permesso per comprare e vendere.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Tue Sep 20, 2022 6:12 pm

by Admin Tue Sep 20, 2022 6:12 pm

younggotti wrote:Per l'equity US, poi magari se riesci a scaricare i NAV guardiamo meglio, ma guardando velocemente le overperformance degli ultimi 2 anni i più interessanti sono questi:

Per una strategia veloce il più liquido resta l'Ishares fisico, ma forse Xtrackers offre il miglior compromesso.

Per una strategia lenta non saprei scegliere tra lìIshres sintetico (un po' largo come spread ma è nato da poco) e l'Invesco.

Ho realizzato che mi hai chiesto i NAV. Mai scaricati in vita mia, non saprei come si fa...ho dei template per scaricare i prezzi...

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Wed Sep 21, 2022 9:18 am

by younggotti Wed Sep 21, 2022 9:18 am

Admin wrote:younggotti wrote:Admin wrote:younggotti wrote:Per l'equity Europe le alternative mi sembrano essere:

- Ishares MSCI Europe (IMAE) - replica fisica - nel periodo 2019-22 ha sovraperformato il benchmark di circa 26bps annui (come sia possibile mi sfugge, visto che ha un TER di 12bps e un rendimento da prestito titoli di 3bps, a meno che 0,03 non sia inteso come 3%, che Ishares retrocede solo in parte al fondo)

- BNP PARIBAS EASY STOXX EUROPE 600 - replica sintetica - TER 20bps - commissione swap non indicata. Nel triennio ha sovraperformato il benchmark di 37bps annui, ma con un trend decrescente nel tempo (quest'anno Ishares ha fatto meglio).

I due ETF di Invesco (MSCI Europe e Stoxx 600) hanno sovraperformato i rispettivi benchmark, ma in misura inferiore ad Ishares

Tutto sommato resto su IMAE.

Su Japan e EM non c'è storia: gli swap-based fanno peggio.

Sembra che il vantaggio degli ETF sintetici sia limitato all'equity USA

Io per Europa uso EXSA e MEUD, li hai analizzati?

Non ricordo esattamente perche' ma al tempo avevo preferito Stoxx 600 a MSCI Europe, forse ha piu' azioni e meno vol?

EXSA ha sovraperformato di 20bps annui ed è liquidissimo (3bps in meno di spread rispetto a IMAE), ma sbaglio o è a distribuzione?

MEUD overperformance 32bps e spread 2bps sopra IMAE. Questo in effetti sembra molto interessante, però anche questo come fa a sovraperformare il benchmark se è a replica fissa e dichiara di non fare prestito titoli? Non sono un esperto di normativa fiscale, ma forse il Lux (e l'Irlanda per Ishares) hanno accordi fiscali con gli altri paesi europei in funzione dei quali gli ETF che hanno residenza lì non hanno ritenuta alla fonte sui dividendi?

Si EXSA distribuisce due spiccioli ogni anno. E' un problema per te?

Non è il fattore principale di scelta, ma a parità di altre condizioni preferisco quelli Acc.

Alla fine considerando tutto MEUD mi sembra il migliore.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Wed Sep 21, 2022 9:30 am

by younggotti Wed Sep 21, 2022 9:30 am

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Wed Sep 21, 2022 5:22 pm

by Admin Wed Sep 21, 2022 5:22 pm

younggotti wrote:Admin wrote:younggotti wrote:Admin wrote:younggotti wrote:Per l'equity Europe le alternative mi sembrano essere:

- Ishares MSCI Europe (IMAE) - replica fisica - nel periodo 2019-22 ha sovraperformato il benchmark di circa 26bps annui (come sia possibile mi sfugge, visto che ha un TER di 12bps e un rendimento da prestito titoli di 3bps, a meno che 0,03 non sia inteso come 3%, che Ishares retrocede solo in parte al fondo)

- BNP PARIBAS EASY STOXX EUROPE 600 - replica sintetica - TER 20bps - commissione swap non indicata. Nel triennio ha sovraperformato il benchmark di 37bps annui, ma con un trend decrescente nel tempo (quest'anno Ishares ha fatto meglio).

I due ETF di Invesco (MSCI Europe e Stoxx 600) hanno sovraperformato i rispettivi benchmark, ma in misura inferiore ad Ishares

Tutto sommato resto su IMAE.

Su Japan e EM non c'è storia: gli swap-based fanno peggio.

Sembra che il vantaggio degli ETF sintetici sia limitato all'equity USA

Io per Europa uso EXSA e MEUD, li hai analizzati?

Non ricordo esattamente perche' ma al tempo avevo preferito Stoxx 600 a MSCI Europe, forse ha piu' azioni e meno vol?

EXSA ha sovraperformato di 20bps annui ed è liquidissimo (3bps in meno di spread rispetto a IMAE), ma sbaglio o è a distribuzione?

MEUD overperformance 32bps e spread 2bps sopra IMAE. Questo in effetti sembra molto interessante, però anche questo come fa a sovraperformare il benchmark se è a replica fissa e dichiara di non fare prestito titoli? Non sono un esperto di normativa fiscale, ma forse il Lux (e l'Irlanda per Ishares) hanno accordi fiscali con gli altri paesi europei in funzione dei quali gli ETF che hanno residenza lì non hanno ritenuta alla fonte sui dividendi?

Si EXSA distribuisce due spiccioli ogni anno. E' un problema per te?

Non è il fattore principale di scelta, ma a parità di altre condizioni preferisco quelli Acc.

Alla fine considerando tutto MEUD mi sembra il migliore.

Si io e' un po' che sto switchando, se devo vendere vendo EXSA e se devo comprare compro MEUD. ora ho 1/2 - 2/3

Il future rimane cmq piu' competitivo, sei d'accordo?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 22, 2022 9:50 am

by younggotti Thu Sep 22, 2022 9:50 am

Admin wrote:

Si io e' un po' che sto switchando, se devo vendere vendo EXSA e se devo comprare compro MEUD. ora ho 1/2 - 2/3

Il future rimane cmq piu' competitivo, sei d'accordo?

Bella domanda.

Parli di DJ600 giusto?

Ho fatto l'analisi sull'ES50 perchè, essendo single currency, facilita il confronto.

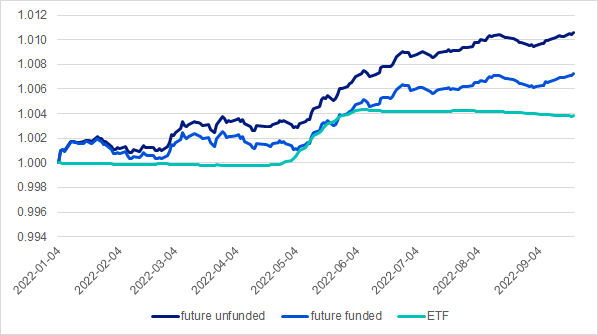

Come ETF ho considerato Invesco EURO STOXX 50 (swap based), che YTD ha sovraperformato il benchmark di 40bps. Ho ricostruito la serie ER del future e ho stimato anche quella TR, usando come tasso l'€STR. Questa è l'overperformance di future undunfed, future funded e ETF vs indice (net return).

Le cose interessanti sono che:

- forse era scontato, ma il future tracka l'indice gross return, infatti (come l'ETF) sovraperforma nettamente l'indice nella stagione dei dividendi.

- mentre (come ci si poteva immaginare) l'overperformance dell'ETF è concentrata nella stagione dei dividendi, il future sovraperforma anche negli altri mesi. Però non farei tanto affidamento su questo elemento, visto che nel periodo considerato c'è stato un abbassamento dei tassi e (forse) dei dividendi attesi, fattori che favoriscono il future rispetto all'ETF.

Immaginando quindi che, al netto dei costi, future funded e ETF abbiano la stessa performance, secondo me i fattori da valutare sono due:

- costi: MEUD ha ter di 7bps. DJ600 ha 1.5bps di spread +1 altro bp di commissioni. Con 4 rolls all'anno sono quindi circa 15bps di costi, quindi siamo lì.

- tasso: questo è il fattore determinante: se lasci il cash su IB, prendi 50bps in meno del tasso di riferimento, quindi alla fine il future non conviene perchè perdi quasi 60bps rispetto all'ETF. Se invece li metti in conto deposito all'1.5% alla fine il future ti dà 80bps in più (fino a qualche mese fa, con i tassi benchmark negativi, la differenza era enorme) anche se ovviamente hai un po' di credit risk.

Tra l'altro bisognerebbe fare la stessa analisi con il Giappone: lì gli ETF sintetici trackano l'indice net TR; se invece il future tracka l'indice gross TR potrebbe esserci un bel gap.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 22, 2022 11:04 am

by Admin Thu Sep 22, 2022 11:04 am

younggotti wrote:Admin wrote:

Si io e' un po' che sto switchando, se devo vendere vendo EXSA e se devo comprare compro MEUD. ora ho 1/2 - 2/3

Il future rimane cmq piu' competitivo, sei d'accordo?

Bella domanda.

Parli di DJ600 giusto?

Ho fatto l'analisi sull'ES50 perchè, essendo single currency, facilita il confronto.

Come ETF ho considerato Invesco EURO STOXX 50 (swap based), che YTD ha sovraperformato il benchmark di 40bps. Ho ricostruito la serie ER del future e ho stimato anche quella TR, usando come tasso l'€STR. Questa è l'overperformance di future undunfed, future funded e ETF vs indice (net return).

Le cose interessanti sono che:

- forse era scontato, ma il future tracka l'indice gross return, infatti (come l'ETF) sovraperforma nettamente l'indice nella stagione dei dividendi.

- mentre (come ci si poteva immaginare) l'overperformance dell'ETF è concentrata nella stagione dei dividendi, il future sovraperforma anche negli altri mesi. Però non farei tanto affidamento su questo elemento, visto che nel periodo considerato c'è stato un abbassamento dei tassi e (forse) dei dividendi attesi, fattori che favoriscono il future rispetto all'ETF.

Immaginando quindi che, al netto dei costi, future funded e ETF abbiano la stessa performance, secondo me i fattori da valutare sono due:

- costi: MEUD ha ter di 7bps. DJ600 ha 1.5bps di spread +1 altro bp di commissioni. Con 4 rolls all'anno sono quindi circa 15bps di costi, quindi siamo lì.

- tasso: questo è il fattore determinante: se lasci il cash su IB, prendi 50bps in meno del tasso di riferimento, quindi alla fine il future non conviene perchè perdi quasi 60bps rispetto all'ETF. Se invece li metti in conto deposito all'1.5% alla fine il future ti dà 80bps in più (fino a qualche mese fa, con i tassi benchmark negativi, la differenza era enorme) anche se ovviamente hai un po' di credit risk.

Tra l'altro bisognerebbe fare la stessa analisi con il Giappone: lì gli ETF sintetici trackano l'indice net TR; se invece il future tracka l'indice gross TR potrebbe esserci un bel gap.

Ne facevo un discorso generale, se il future e' sempre da preferire. Non do per scontato che il pricing del future sia sul gross return, la condizione di non arbitraggio mi farebbe pensare il contrario: se tutti i partecipanti del mercato future sono soggetti a ritenuta sui dividendi allora non dovrebbe esserci la possibilita' dell'arbitraggio fiscale prendendo il future invece delle azioni sottostanti. Non trovi?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 22, 2022 11:14 am

by younggotti Thu Sep 22, 2022 11:14 am

Admin wrote:

Ne facevo un discorso generale, se il future e' sempre da preferire. Non do per scontato che il pricing del future sia sul gross return, la condizione di non arbitraggio mi farebbe pensare il contrario: se tutti i partecipanti del mercato future sono soggetti a ritenuta sui dividendi allora non dovrebbe esserci la possibilita' dell'arbitraggio fiscale prendendo il future invece delle azioni sottostanti. Non trovi?

In teoria sì, però allora anche l'ETF swap based dovrebbe quotare a premio sul NAV no?

In base al grafico direi che nel caso specifico è pacifico che il future sia gross return. Anche CME dice la stessa cosa (vedi sezione Scenario 4: International)

https://www.cmegroup.com/trading/equity-index/report-a-cost-comparison-of-futures-and-etfs.html

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 22, 2022 11:56 am

by Admin Thu Sep 22, 2022 11:56 am

Dall'articolo che ho letto velocemente mi sembra di capire che solo gli investitori esteri sono soggetti a ritenuta. Inoltre la nota 13 allo scenario 4 conferma che "a lower dividend assumption or a dividend withholding tax" rientrano tra le variabili del pricing.

Il fatto che il prezzo del future sia piu' vicino al gross return riflette il fatto che e' un mercato istituzionale di soggetti che evidentemente per un motivo o per un altro non pagherebbero la witholding tax (Soggetti residenti, uso di US subsidiaries etc).

Quindi buon per noi piccoli perche' l'arbitraggio lo facciamo per davvero e non contiamo abbastanza per muovere il pricing in modo da eliminarlo.

Per quanto riguarda l ETF secondo me i ragionamenti sono due:

1) Non puo' quotare a premio o sconto sul NAV per come e' concepito (i dealer arbitraggiano continuamente la differenza con l'issuer e il mercato). Ragione principale.

2) Probabilmente se anche potesse discostarsi dal NAV, per ragioni di liquidita' e market impact per gli istituzionali il gioco non vale la candela

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Sep 23, 2022 10:47 pm

by younggotti Fri Sep 23, 2022 10:47 pm

Admin wrote:Secondo me e' giusto sia in teoria che pratica che se tutti i partecipanti al mercato future sono soggetti a ritenuta allora il future prezza sul net return.

Dall'articolo che ho letto velocemente mi sembra di capire che solo gli investitori esteri sono soggetti a ritenuta. Inoltre la nota 13 allo scenario 4 conferma che "a lower dividend assumption or a dividend withholding tax" rientrano tra le variabili del pricing.

Il fatto che il prezzo del future sia piu' vicino al gross return riflette il fatto che e' un mercato istituzionale di soggetti che evidentemente per un motivo o per un altro non pagherebbero la witholding tax (Soggetti residenti, uso di US subsidiaries etc).

Quindi buon per noi piccoli perche' l'arbitraggio lo facciamo per davvero e non contiamo abbastanza per muovere il pricing in modo da eliminarlo.

Per quanto riguarda l ETF secondo me i ragionamenti sono due:

1) Non puo' quotare a premio o sconto sul NAV per come e' concepito (i dealer arbitraggiano continuamente la differenza con l'issuer e il mercato). Ragione principale.

2) Probabilmente se anche potesse discostarsi dal NAV, per ragioni di liquidita' e market impact per gli istituzionali il gioco non vale la candela

Sì, concordo.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Sat Sep 24, 2022 12:19 am

by younggotti Sat Sep 24, 2022 12:19 am

Risk Parity

- Strategia: alla fine ho optato per la Strategia 5 (ERC con vola e correlazioni di lungo termine)

- Risk Allocation: rates 35%, equity 35%, inflation 30%, ma con i seguenti vincoli. Innanzi tutto, ho scomposto gli IL nelle componenti rates, inflation e credit/liquidity (che ho ricondotto a equity risk) e poi ho dato in pasto all'ottimizzatore i seguenti vincoli: la componente rates degli IL deve essere 1/5 alla componente rates dei bonds nominali (sia perchè mi fido poco degli IL, sia perchè assorbono un sacco di cash), gold deve rappresentare 1/3 del comparto commodities. Per la componente equity, ho fattoil look-through di ETF e fondi e ho imposto equal weight a livello geografico, peso defensive sectors 1/3 del totale e, all'interno dei defensive, equal weight tra i 3 settori; peso Robeco max 35% del totale del comparto equity.

Ne vengono fuori queste allocation:

- backtest: Qui c'è il confronto di questa strategia risk parity con la S5 del backtest dal 1971 (quello con sole 3 ACS). Per arrivare al 2000 ho dovuto usare delle proxy per estendere storico dei fondi robeco.

Ne vengono fuori performance molto simili ma la strategia con più ACs ne esce meglio (avevi probabilmente ragione tu nel dire che la maggior diversificazione ha un effetto maggiore rispetto al beneficio da overweight US)

Strategie CTA

Come prima scelta, ho suddiviso la risk allocation al 60% su fai da te e 40% su CTA trend following. La scelta è motivata, oltre che dalle fees, anche dalla maggiore diversificazione in termini di segnali e dalla maggiore cash efficiency (vedi sotto).

All'interno della componente CTA esterni, la risk allocation sarà 60% Winton e 40% BlueTrend. Mi sarebbe piaciuto inserire anche tulip e Crabel AT ma, almeno per il momento, preferisco lasciar perdere per via delle min size e delle rogne burocratiche.

Portafoglio

Ho scelto una risk allocation 50% RP e 50% CTA.

Questo è il backtest (excess returns) dal 1992 con il portafoglio nuovo a confronto con quello attuale; dall'analisi ho escluso l'allocazione ai fondi sulla volatilità (10%) che ho e che manterrò, ma per i quali ho uno storico che parte solo dal 2006 e che non saprei come estendere.

Il nuovo portafoglio sembra uscirne meglio ma la cosa è da prendere molto con le pinze, non solo perchè per arrivare al 92 ho dovuto prolungare gli storici con una serie di proxy (S5 per la strategia RP, dataset AQR per CTA esterni), ma soprattutto perchè dalle precedenti analisi si capisce che il portafoglio vecchio si sarebbe comportato meglio negli anni 70-80, che questo backtest non copre.

Quest'anno (fino ad agosto) il nuovo portafoglio sarebbe sostanzialmente flat, mentre il vecchio farebbe +5.4%. Finirò alla storia come il primo che ha mollato un portafoglio che sta andando bene per uno che sta andando peggio!

Una cosa che salta all'occhio è che il nuovo portafoglio, a parità di rischio complessivo, assorbe molto più cash rispetto al precedente. Questo in parte è dovuta alla tipologia di asset inclusi (in particolare gli IL, che nel portafoglio attuale non ho, sono una bella mazzata da questo punto di vista). C'è però un ulteriore fattore legato al fatto che attualmente, con la RP attiva, in fasi di mercato negative vendo gli ETF e aumento (anche in misura rilevante) il cash; invece, con il nuovo portafoglio in fasi negative la strategia RP rimane comunque investita e continua quindi ad assorbire liquidità (anche se l'esposizione netta viene ridotta dagli short dei CTA).

Immaginando un portafoglio di 100€ e considerando una volatilità target del 6.5%, non avrei problemi in termini di margini: su IB, a fronte di margini iniziali di 54€, avrei un NAV di 70€ e altri 18€ cash che terrei fuori IB per via degli interessi ma che sono comunque disponibili in caso di necessità.

Sarei però abbastanza tirato con il cash avendo impieghi di liquidità complessivi (ETF e fondi RP, CTA esterni e vol funds) per un totale di 82€. Fortunatamente (almeno su IBIE) i margini dei futures non sono addebitati e quindi non bruciano cash. Il portafoglio attuale invece è molto più efficiente nella gestione del cash: in media ho oltre il 40% del portafoglio in cash, anche se il dato varia molto in base ai segnali della RP attiva.

Avendo un risk target contenuto, alla fine non mi pare un particolare problema, ma con livelli di rischio più elevati la nuova allocazione di portafoglio imporrebbe di scendere a compromessi, ad esempio rinunciando agli IL e coprendo equity e magari gold solo con futures.

Che ne pensi?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Sat Sep 24, 2022 12:23 pm

by Admin Sat Sep 24, 2022 12:23 pm

20% equity suddiviso in 4 parti uguali per geografia

6% gold

9% Commodities (che include un c. 10% di Gold)

15% IL

50% Bond nominali

Quindi se fai la somma di oro e altre commodties abbiamo piu' o meno stessa % nominale investita in commodities (15% io vs 16.8% tu). Anche la somma di IL e nominali e' praticamente identica (c. 65%), cambia pochino il mix.

Se usi vol e correlazioni storiche vuol dire che sei praticamente a leva costante. A che vol la farai girare? Ogni quanto pensi di ribilanciare la leva? Quando ribilanci la leva hai intenzione di ricalcolare anche la composizione del portafoglio? Dovrebbe cambiare pochissimo visto l'uso di dati lunghi, motivo per cui io praticamente tengo fissa allocazione nominale per ora (anche se volessi tenere leva costante).

CTA come sai l'ho completamente outsourced, 5 fondi: MAN, Winton, Crabel AT, Bluetrend, Tulip. Praticamente equal weight. 15% del portafoglio nominale.

CTA Multistrategy: MW TOPS, MW Systematic Alpha, Brummer MS, Crabel Gemini, Campbell Absolute R e Millburn Diversified. 10% del totale nominale (maggioranza in MW e Brummer).

Margini: sicuro che sei tirato con IB? Io ci vado comodissimo, con la RP passiva l'Excess Liquidity e' il 70% del Net Liquidation Value. Il problema e' parcheggiarla fuori per farla fruttare. Dove sono tirato e' il conto IB pensione perche' per legge non puo' essere un Margin Account quindi in momenti di grossi DD come questi mi ritrovo con un ratio del 10% pero' con un piano B (vendo alcuni ETF oro e prendo relativi futures).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Page 11 of 13 • 1, 2, 3 ... 10, 11, 12, 13 ![]()

|

|

|