Risk Parity

Page 13 of 13 •  1, 2, 3 ... 11, 12, 13

1, 2, 3 ... 11, 12, 13

Re: Risk Parity

![]() by younggotti Tue Oct 11, 2022 9:03 am

by younggotti Tue Oct 11, 2022 9:03 am

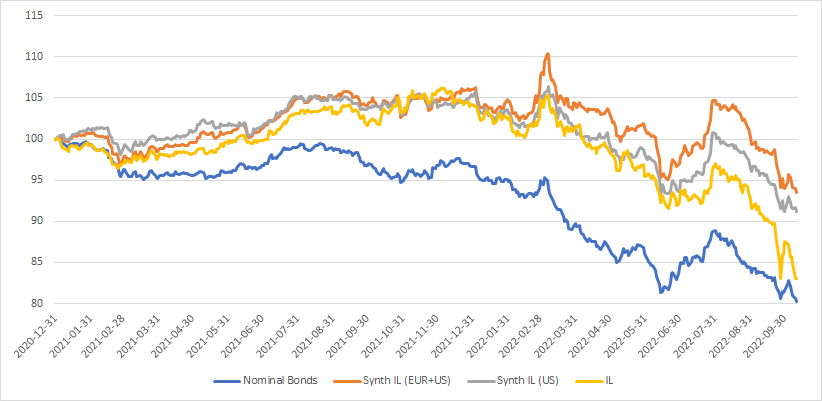

Quando riesci, proveresti a vedere se si trova lo storico? Grazie milleyounggotti wrote:Quando hai un secondo potresti guardare se su BBG trovi lo storico di IBXXEBF1 Index (sottostante dell'ETF Breakeven Euro) e di IBXXIN24 Index (sottostante dell'ETF Breakeven US)? Grazie

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Sat Oct 15, 2022 9:18 pm

by younggotti Sat Oct 15, 2022 9:18 pm

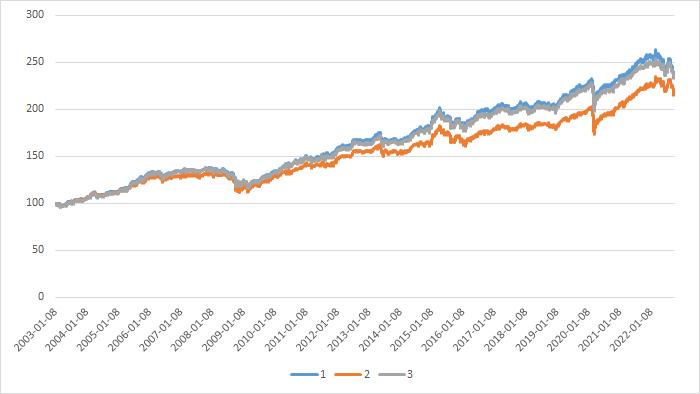

1) Stocks 35%, Nominal bonds 29%, IL 9%, Commodities 24%, Gold 5% (sostanzialmente 35-35-30, con il peso degli IL suddiviso tra rates e inflation)

2) Stocks 35%, Nominal bonds 35%, BE inflation 12%, Gold 3%, Commodities 15%

3) Stocks 35%, Nominal Bonds 35%, Gold 5%, Commodities 25%

Questo è il confronto a parità di volatilità (la seconda allocazione avrebbe il 30% di vola in meno rispetto alla terza):

Quindi la 1 e la 3 sono sostanzialmente indistinguibili, mentre la numero 2 fa peggio di circa 6-7 bps di sharpe ratio.

La cosa mi ha sorpreso abbastanza, perchè confrontando gli IL (IS3V) con l'abbinamento nominal bonds + BE inflation, viene fuori che la seconda soluzione è andata meglio (+17 bps di sharpe).

L'overperformance è concentrata negli ultimi mesi (UK?). E' interessante vedere che nel biennio ad alta inflazione IS3V ha fatto appena meglio dei bonds nominali (è un confronto sporco perchè nei nominali ho considerato solo US, Ger, Can, Aus, mentre IS3V ha tanto UK, ma tant'è).

Non mi è del tutto chiaro perchè, nonostante nominal bonds + BE Inflation sia andato meglio di IS3V, la soluzione 2 sottoperformi la 3 (oltre che la 1). Sembra in particolare che la 2 sia una risk allocation più sbilanciata sull'inflazione, perchè sottoperforma in tutto il periodo tranne proprio gli ultimi 2 anni.

Al di là di tutto, mi sta venendo voglia di andare sulla soluzione 3: meno strumenti, niente rischi connessi agli IL (Italia/UK), niente problemi dei breakeven (hedging USD e leva elevata, data la vola bassa in particolare di quello Eur). Caso mai facendo 1/3, 1/3, 1/3 per soffire un po' meno nelle fasi ad alta inflazione.

Che ne pensi?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Sun Oct 16, 2022 10:40 am

by Admin Sun Oct 16, 2022 10:40 am

"Non mi è del tutto chiaro perchè, nonostante nominal bonds + BE Inflation sia andato meglio di IS3V, la soluzione 2 sottoperformi la 3 (oltre che la 1)": mi verrebbe da dire perche' sono allocazioni completamente diverse, no? La 3 (e la 1) sono molto sbilanciate sulle commodities che negli ultimi anni hanno fatto meglio rispetto a IL/BE, no?

Quindi in sostanza nominal bonds + BE Inflation meglio di IS3V ma non meglio delle commodities nel periodo in esame.

Interessante l'analisi su IL, sembrerebbe proprio che la colpa sia di UK. Io ho sofferto un po' meno poiche' come sai miscelo EU con ISV3.

A me gli IL non danno fastidio in portafoglio, sono solo 2 ETF in piu' e non mi creano problemi di cassa/margini (e non devo tradarli molto). Asness diceva che ci sono determinati regimi per cui le commodities non sono un sostituto di IL. Pure per Bridgewater sono fondamentali per cui se non mi creano problemi li lascio li... Vero' pero' che a questo giro il valore aggiunto e' stato molto marginale (rispetto ai nominali, negativo vs le commodities).

PS Nell'allocazione 2 qual e' la risultante allocazione nominale ai BE? Grazie

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Sun Oct 16, 2022 11:05 am

by younggotti Sun Oct 16, 2022 11:05 am

Admin wrote:Non sono sicuro di aver capito bene lo scopo dell'analisi. Vuoi confrontare in un portafoglio piu' ampio la soluzione Nominal + BE vs IL ("La cosa mi ha sorpreso abbastanza, perchè confrontando gli IL (IS3V) con l'abbinamento nominal bonds + BE inflation, viene fuori che la seconda soluzione è andata meglio (+17 bps di sharpe)") oppure vuoi confrontare diversi risk budgeting? Chiedo perche' tra la 1 e la 2 sostituisci IL con Nom + BE ma anche il peso delle commodities cambia molto.

"Non mi è del tutto chiaro perchè, nonostante nominal bonds + BE Inflation sia andato meglio di IS3V, la soluzione 2 sottoperformi la 3 (oltre che la 1)": mi verrebbe da dire perche' sono allocazioni completamente diverse, no? La 3 (e la 1) sono molto sbilanciate sulle commodities che negli ultimi anni hanno fatto meglio rispetto a IL/BE, no?

Quindi in sostanza nominal bonds + BE Inflation meglio di IS3V ma non meglio delle commodities nel periodo in esame.

Sì, negli ultimi 2 anni commodities hanno fatto meglio, ma sull'intero periodo hanno fatto molto peggio.

Quindi è strano che la soluzione 2 abbia fatto peggio sull'intero periodo e meglio negli ultimi 2 anni, proprio quando le commodities sono andate meglio.

Sul portafoglio unlevered 34%, però il portafoglio ha una vola molto bassa. A parità di vola con il portafoglio unlevered dell'allocazione 3, l'allocazione nominale sarebbe del 53%Admin wrote:

PS Nell'allocazione 2 qual e' la risultante allocazione nominale ai BE? Grazie

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Mon Oct 17, 2022 5:21 pm

by younggotti Mon Oct 17, 2022 5:21 pm

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Wed Oct 19, 2022 5:15 pm

by Admin Wed Oct 19, 2022 5:15 pm

younggotti wrote:Admin wrote:Non sono sicuro di aver capito bene lo scopo dell'analisi. Vuoi confrontare in un portafoglio piu' ampio la soluzione Nominal + BE vs IL ("La cosa mi ha sorpreso abbastanza, perchè confrontando gli IL (IS3V) con l'abbinamento nominal bonds + BE inflation, viene fuori che la seconda soluzione è andata meglio (+17 bps di sharpe)") oppure vuoi confrontare diversi risk budgeting? Chiedo perche' tra la 1 e la 2 sostituisci IL con Nom + BE ma anche il peso delle commodities cambia molto.

"Non mi è del tutto chiaro perchè, nonostante nominal bonds + BE Inflation sia andato meglio di IS3V, la soluzione 2 sottoperformi la 3 (oltre che la 1)": mi verrebbe da dire perche' sono allocazioni completamente diverse, no? La 3 (e la 1) sono molto sbilanciate sulle commodities che negli ultimi anni hanno fatto meglio rispetto a IL/BE, no?

Quindi in sostanza nominal bonds + BE Inflation meglio di IS3V ma non meglio delle commodities nel periodo in esame.

Sì, negli ultimi 2 anni commodities hanno fatto meglio, ma sull'intero periodo hanno fatto molto peggio.

Quindi è strano che la soluzione 2 abbia fatto peggio sull'intero periodo e meglio negli ultimi 2 anni, proprio quando le commodities sono andate meglio.Sul portafoglio unlevered 34%, però il portafoglio ha una vola molto bassa. A parità di vola con il portafoglio unlevered dell'allocazione 3, l'allocazione nominale sarebbe del 53%Admin wrote:

PS Nell'allocazione 2 qual e' la risultante allocazione nominale ai BE? Grazie

Probabilmente le commodities buttano giu' parecchio la vol di portafoglio e quindi quando confronti i tre porafogli a parita' di vol il secondo fa peggio.

34% e' molto alto, non e' un strada percorribile.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Wed Oct 19, 2022 5:16 pm

by Admin Wed Oct 19, 2022 5:16 pm

younggotti wrote:Credo che alla fine come IL userò solo i TIPS. Per evitare di concentrare troppo rischio sui tassi USA, per i bond nominali userò solo Canada (che comunque è molto correlato a US), Germania e Australia.

Niente breakeven?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Wed Oct 19, 2022 5:25 pm

by younggotti Wed Oct 19, 2022 5:25 pm

Che ne pensi del fatto di non usare Zn per evitare sovraesposizione a tassi us?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Fri Oct 21, 2022 11:22 am

by Admin Fri Oct 21, 2022 11:22 am

younggotti wrote:No, sono interessanti sulla carta ma concordo con te: l'allocazione nominale è troppo elevata. Ne servirebbe uno a leva.

Che ne pensi del fatto di non usare Zn per evitare sovraesposizione a tassi us?

Secondo me dipende se la tua e' una considerazione di tipo tattica o strategica. I TIPS sono attraenti ora ma se l'obiettivo e' avere un portafoglio passivo immutabile ci penserei bene. Se non ricordo male ZN e' quello con la maggiore correlazione negativa all'equity. Io in generale sono per una maggiore diversificazione sia sugli IL sia su nominali.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Fri Oct 21, 2022 12:06 pm

by younggotti Fri Oct 21, 2022 12:06 pm

Presa questa decisione, giusta o sbagliata che sia, devo poi decidere come regolarmi per la parte bond nominali. E' vero, ZN ha un profilo di correlazione con equity interessante, ma non così diverso dagli altri (ZN/CGB 0, Bund 0.10, XT/Gilt 0.15). Il problema è che se includo anche ZN (e considerando che CGB è quasi un clone), avrei un quarto della risk allocation di tutto il portafoglio esposta ai tassi US. Mi sembra un po' troppo.

Alla fine, visto che i TIPS possono essere scomposti in ZN e breakeven, a livello di portafoglio la mia soluzione equivale ad avere un'esposizione rates diversificata, a cui aggiungo breakeven solo US. Non è sicuramente la soluzione più diversificata, ma mi sembra quella più sensata considerati i miei vincoli/preferenze.

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Fri Nov 04, 2022 12:12 pm

by Admin Fri Nov 04, 2022 12:12 pm

20% Equity (4 geo in parti uguali)

6% Oro

9% Commodities

15% IL

50% Bond (35 US-35GER-10 per ciascuno a UK, CAN e AUS).

Mi puoi ricordare la tua allocazione nominale finale?

Mi sono divertito a massimizzare sharpe (quello di questo portafoglio come vedi nell email dal 1998 e' 0.73, 5.1% rend, 4.7% stdev) col solver. Lo sharpe massimo ottenibile e' 1.03 (rendimento scende a 4.8% ma vola a 3.1%) e si ottiene con:

5% US Equity

5% Japan Equity

5% oro

9% commodities (stranamente oro e commodities coincidono quasi con il portafoglio tipo)

13% UST

13% Bund

50% Japan bonds (!)

tutto il resto (equity europa, EM, bonds AUS, CAN, UK e IL) zero.

Se butto dentro anche Winton Trend lo sharpe sale a 1.16 e riceve un allocazione dell' 11% (le altre allocazioni vengono ridotto pressocche' proporzionalmente).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Sat Nov 05, 2022 8:06 pm

by younggotti Sat Nov 05, 2022 8:06 pm

19% Equity (mix geografici + etf utilities + fondi robeco)

13% Commodities

4% Gold

15% TIPS

49% Bonds (Aus, Can, Ger)

younggotti- Posts : 290

Join date : 2017-07-04

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Sun Nov 06, 2022 1:31 pm

by Admin Sun Nov 06, 2022 1:31 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Mon Nov 07, 2022 6:38 pm

by younggotti Mon Nov 07, 2022 6:38 pm

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Mon Nov 07, 2022 8:20 pm

by Admin Mon Nov 07, 2022 8:20 pm

Hai provato a calcolare il teorico YTD di questo portafoglio?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Mon Nov 07, 2022 8:34 pm

by younggotti Mon Nov 07, 2022 8:34 pm

Nell'ipotesi (ovviamente irrealistica) di mantenere la stessa esposizione durante l'anno senza costi di ribilanciamento, al 31 ottobre sarebbe -7.3% YTD.

La performance effettiva si discosterà (oltre che per drift per effetto mercato e gap tra portafoglio teorico e portafoglio implementabile con futures), anche per il fatto che ho eseguito solo parzialmente gli switch teorici che avrei dovuto fare a livello di singola asset class (es. vendere EMIM e prendere fondo Robeco, vendere SXRS e comprare UBS CMCI). Fare questi switch mi comporterebbe (oltre ai costi) la necessità di pagare le tasse sulla plus latente. Gestirò quindi lo switch gradualmente (acquisti vanno su nuovo etf, vendite sul vecchio), anche se con il turnover basso ci vorrà parecchio per allinearsi...

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Mon Nov 07, 2022 10:34 pm

by Admin Mon Nov 07, 2022 10:34 pm

Io per i 4 indici equity ho preso le serie net total return nelle rispettive valute. I redimenti non EUR li ho "tradotti" in EUR usando i differenzziali tassi a breve mese per mese.

Indice IL e' gia' in EUR. Per oro e commodities ho preso le serie in EUR non hedged.

Per i bonds ho preso le serie futures TR nelle rispettive valute convertite in EUR sempre usando il differenziale tassi breve. Ho usato dati mensili quindi implicitamente ribilanciamenti mensili. Commissioni di negoziazione e costi ETF non considerati.

PS L'esposizione ai Gilt ha un impatto cosi grande sulla vola storica? Posso capire a quella degli ultimi mesi ma non pensavo su 20-30 anni

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Wed Nov 09, 2022 6:11 pm

by younggotti Wed Nov 09, 2022 6:11 pm

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Wed Nov 09, 2022 6:18 pm

by Admin Wed Nov 09, 2022 6:18 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Wed Nov 09, 2022 6:22 pm

by younggotti Wed Nov 09, 2022 6:22 pm

younggotti- Posts : 290

Join date : 2017-07-04

Page 13 of 13 • 1, 2, 3 ... 11, 12, 13

|

|

|