Risk Parity

Page 10 of 13 •  1, 2, 3 ... 9, 10, 11, 12, 13

1, 2, 3 ... 9, 10, 11, 12, 13 ![]()

Re: Risk Parity

![]() by younggotti Thu Sep 01, 2022 5:57 pm

by younggotti Thu Sep 01, 2022 5:57 pm

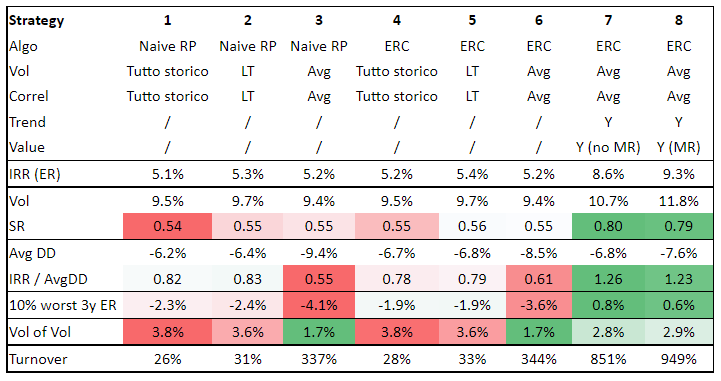

- algoritmo (naive RP vs ERC)

- volatilità considerate: tutto lo storico (come la tua rp pensionistica, ma considerando tutto lo storico rolling senza look ahead); LT (esponenziale con half life di circa 5 anni); Avg (35% LT vol, 65% vol exp con half life 2 settimane)

- correlazioni: tutto lo storico (come sopra), LT (come sopra), Avg (media di LT e correlazione esponenziale con half life 3 mesi)

- trend: applicazione o meno di tilt TF

- value: applicazione o meno di tilt value che può includere un ipotesi di mean reversion (simile alla metodologia valuation dependent di researchaffiliates) o no (metologia yield and growth).

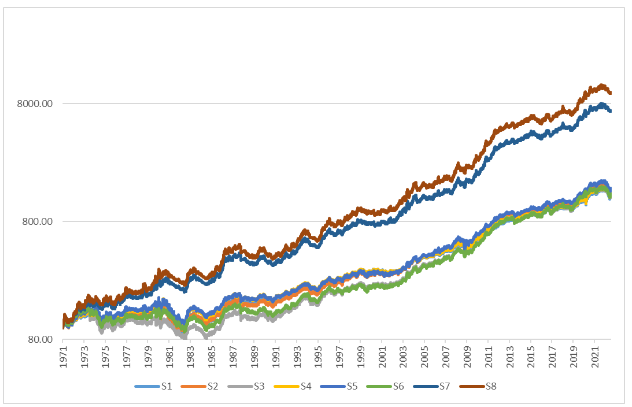

Tre sole ACs (SP500, Gold, US Treasury) con partenza dal 1971; tutte le strategie hanno un volatility targeting (ex ante, senza lookahead) al 10%. Ribilanciamento settimanale solo se c'è un disallineamento rilevante rispetto al portafoglio target. Tutti i rendimenti sono excess return, in USD e al netto di una stima di transaction costs.

Analizzando le strategie "passive" (dalla 1 alla 6) direi che gli spunti principali sono:

- come avevamo visto in passato, naive RP ed ERC sono sostanzialmente indistinguibili

- vol e correlazioni (utilizzate sia per wighting delle ACs che per volatility targeting): in termini di SR nessuna differenza: dal grafico non si capisce molto ma le strategie più lente (1-2-4-5) fanno meglio all'inizio, mentre quelle con vol/correlazioni più reattive (3-6) recuperano negli ultimi decenni. Se invece consideriamo l'efficienza basata sul drawdown medio, le strategie più reattive ne escono addirittura peggio, pagando i drawdown più pronunciati negli anni 70-80

- anche guardando agli ER rolling a 3 anni, le strategie più reattive fanno peggio di quelle più lente (la perdita nel 10% peggiore delle rilevazioni a 3 anni rolling è quasi il doppio rispetto alle strategie lente)

- l'unico profilo sotto il quale le strategie reattive brillano è nel mantenere un profilo di rischio costante nel tempo (la volatilità della volatilità è la meta rispetto alle strategie lente).

Anche in considerazione del livello di turnover completamente diverso, direi che (contrariamente a ogni mia aspettativa) le strategie lente ne escono nettamente vincitrici, anche senza considerare la possibile maggiore diversificazione legata al fatto che il minore turnover consente di inserire asset (IL bonds, ETF settoriali e/o multifactor...) che in una RP ad alto turnover non avrebbe senso considerare per via degli spread troppo larghi.

Ovviamente il discorso cambia se nel confronto aggiungiamo le strategie "attive" (7-8 ), che hanno lifelli di efficienza nettamente superiori a quelle passive e, in particolare, gestiscono meglio gli anni 70-80 che sono stati particolarmente pesanti per tutte le strategie passive (3 drawdown, sempre misurati in termini di ER, del 30-40%).

Il passo successivo è capire se è più efficiente un portafoglio come quello che ho attualmente (una RP attiva + un'allocazione CTA) o un portafoglio yche scinde in maniera netta la componente passiva da quella attiva.

Per farlo, per prima cosa ho scomposto la mia RP attiva in una RP passiva + overlay trend/value attivo. Ci sono vari modi per stimare il peso delle due componenti, ma grosso modo viene fuori che la mia RP attiva è 2/3 RP passiva + 1/3 overlay attivo.

Considerando anche le altre componenti del portafoglio (e assimilando a un CTA TF sia l'overlay della RP attiva, sia la mia strategia futures, anche se entrambe sono multistrategy), ne viene fuori la seguente risk allocation:35% RP passiva; 55% TF; 10% volatility trading

Al di là dei fondi di volatilità, per i quali ho definito la risk allocation "a occhio", per RP e TF avevo definito i pesi relativi sulla base di un'analisi storica, non con l'obiettivo di massimizzare la performance storica ma con quello di trovare l'allocazione che storicamente ha saputo difendersi in tutti gli scenari, definiti in termini sia macro (growth e inflation) che di mercato (volatilità e presenza o meno di trend). In questo senso l'allocazione a TF, che sicuramente è elevata (e che prima di fare questa analisi avrei immaginato essere inferiore), è finalizzata a rendere il portafoglio meno esposto a scenari ad alta inflazione e (in misura minore) bassa crescita (es. anni 70-80 o momento attuale).

Come step successivo, ho confrontato il backtest del mio attuale portafoglio con un portafoglio con la stessa suddivisione di pesi tra RP passiva e TF (39-61, al netto della componente volatility che non considero per mancanza di dati) ma che utilizza una RP passiva al posto di quella attiva. Ho anche considerato un portafoglio meno attivo, equipesato tra componente RP e TF (un po' come RDMIX di Resolve).

Gli SR storici sono i seguenti:

Ptf attuale: 0.76; Ptf new (same weights) 0.72; Ptf new (50-50) 0.73

Le performance sono quindi inferiori a quelle del portafoglio attuale, ma la differenza non è statisticamente significativa e inoltre potrebbe essere bilanciata dalla possibilità di avere una RP più diversificata.

Inoltre, come dicevo prima, non mi interessa tanto la performance complessiva ma come il portafoglio si comporta nei diversi scenari.

Questi sono i risultati dell'analisi, guardando come i 3 portafogli (+ la RP passiva) si sono comportati in diversi scenari macro, considerati singolarmente:

e questi sono i risultati della regressione, considerando quindi le interrellazioni tra i fattori macro (es. scenari a bassa crescita sono anche tipicamente ad alta volatilità):

Rispetto a una RP passiva, tutti e 3 i portafogli si comportano meglio in scenari a bassa crescita, alta volatilità e soprattutto alta inflazione. Ovviamente sono più legati alla "trendiness" (quantità e perduranza dei trend). Confrontando i 3 portafogli, quello attuale è quello che si comporta meglio nello scenario ad alta inflazione, ma è anche quello che soffre maggiormente quando ci sono pochi trend. Il portafoglio 50-50 è tutto sommato quello che non eccelle mai ma si comporta discretamente bene in tutti gli scenari; infatti rispetto agli altri 2 mostra performance più omogenee nei 12 scenari.Ha anche il vantaggio di un minore tracking error rispetto a una classica allocazione long-only (60/40 per capirci), riducendo quindi lo stress psicologico in fasi in cui tutto sale e la componente trend del portafoglio è un drag alle performance.

Sulla base di tutto ciò, l'idea è quella di ristrutturare il portafoglio con le seguenti risk allocation:

- 45% RP Passiva --> ERC, vol targeting con volatilità e correlazioni a LT (half life 5-10 anni), niente tilt

- 45% CTA (in house o esterni)

- 10% volatility funds

Il passo successivo è capire quali asset inserire nella RP passiva:

- per la parte azionaria core (geografica), tu usi ETF / futures / un mix? I futures hanno il vantaggio di eliminare l'effetto dei cambi, che aggiunge solo rumore (e quindi volatilità) ma non rendimento. Però, se anche la parte equity (oltre che i bonds) sono in futures, c'è il problema di dover avere in portafoglio un sacco di cash, che crea problemi sia con i tassi bassi (attualmente tassi negativi sopra 50k EUR), sia con tassi alti (oltre ai prima 10k che sono senza remunerazione, sul resto del cash IB si tiene 50bps rispetto ai tassi di mercato).

- se non ricordo male, tu affianchi agli ETF geografici quelli settoriali (a memoria, consumer staples, health care e utilities?) per bilanciare il fatto che gli indici benchmark hanno un'allocazione modesta a settore difensivi giusto? Quali ETF usi? Un'alternativa potrebbe essere utilizzare ETF low/minimum volatility (es. IE00B8FHGS14) che strutturalmente investono in questi settori. Al limite, visto il turnover minimo, si potrebbero anche usare i fondi low-volatility di Robeco, che applicano anche screen value e momentum.

- sempre per correggere la scarsa diversificazione degli indici benchmark (che per definizione sovrappesano titoli con multipli elevati) si potrebbe aggiungere un'allocazione a un ETF value. Anche senza ipotizzare un beneficio di performance, ci sarebbe un vantaggio in termini di diversificazione.

- sempre in tema, perchè non inserire anche una componente small cap tramite futures (es. micro Russell) o ETF?

- gold: stesso discorso di prima: future o ETC?

- commodities: scelta ETF obbligata visto che il future è illiquido. Tu sei rimasto su ossiam per l'allocazione core + bbg commodity index per il resto?

- IL: ne avevamo parlato qualche mese fa. Alla fine cosa hai deciso? Come dicevamo, l' iShares TIPS 0-5 EUR Hedged potrebbe essere interessante perchè ha minore esposizione a real rates e quindi dovrebbe offrire una migliore copertura da inflazione

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Mon Sep 05, 2022 12:10 am

by younggotti Mon Sep 05, 2022 12:10 am

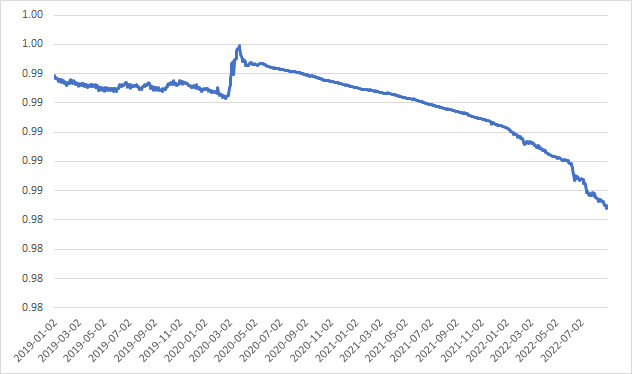

L'ETF ha un TER di 19bps e un costo dello swap di altri 9 bps, quindi mi aspetterei che sottoperformi il BBG Commodities Index di 28 bps l'anno. Nell'ultimo anno l'ETF ha fatto (in termini di NAV in USD) +24.49% mentre il benchmark (TR in USD) +25.34%. Quindi sottoperformance di 84bps.

Questo è il rapporto tra NAV dell'ETF e benchmark dal 2019:

Dopo i primi mesi con un andamento abbastanza erratico, il rapporto ha avuto un balzo (ETF che sovraperforma il benchmark) durante la crisi covid. Poi è sceso per circa 1 anno in linea con i 28bps annui, salvo negli ultimi mesi scendere abbastanza evidentemente.

Visto che la replica è tramite swap e quindi per definizione perfetta, non capisco quale sia il fattore che determina questo gap. L'unica cosa che mi viene in mente è un diverso rendimento del collateral tra ETF e indice. Però sul sito di Ishares riportano che lo swap è su BCOMTR: visto che lo swap è sul total return index, anche il rendimento del collateral dovrebbe essere uguale a quello dell'indice.

E in ogni caso l'ETF ha in pancia T-Bills con maturity media di 16 settimane, più o meno in linea con quanto previsto nella metodologia dell'indice (tbills 13w). E' vero l'ETF ha un 1.29% non investito in t-bills, ma ai tassi attuali questo 1.29% potrebbe comportare un drag di 4bps annui, non certo di 56.

Inoltre, non mi spiego il balzo durante la crisi covid: sembrerebbe quasi che l'ETF sia lungo di duration rispetto al benchmark; anche quel piccolo saltino all'ingiù che si vede a giugno 2022 è avvenuto dal 10 al 14 giugno, quando tutta la curva US è schizzata all'insù. Hai idee?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Fri Sep 09, 2022 6:56 pm

by Admin Fri Sep 09, 2022 6:56 pm

Benvenuto nel mondo della RP passiva!

• Strano che le strategie piu’ reattive abbiano DD maggiori, mi sarei aspettato l’inverso

• Immagino che gli SR di 7 e 8 rimangano invariati se usi vol e correl storiche/LT?

• I due tilt quanto sono forti? Sembrano pagare molto (0.25 sharpe)

• Ptf new un pelino meglio di Ptf attuale nei 12 scenari? Attivo vs passivo e’ riferito ai tilt val e mom o anche a vol e correl?

• Noto che Ptf attuale, Ptf new e Ptf new 50-50 hanno SR inferiori ad una RP attiva (7 e

• Ptf new 50-50, la componenete RP e’ attiva o passiva? Attiva come in Ptf new?

• Parte azionaria: nel conto ora piu’ grande (quello passivo) uso solo futures, oltre che per i costi per me sono piu’ efficienti anche per motivi fiscali UK. Cash sopra 50k lo parcheggio su Conto Progetto.

• ETF settoriali: giusto ricordi bene, uso quelli di Deutsche. ETF low vol a memoria non li trovi per geografia. In passato avevo usato quello World ma poi sono passato all equal weight geografico

• Componente small cap: certamente, i fondi RP investono nel future Russell, quindi lo fanno solo per US. Io ho concluso che visto che US e’ un quarto dell’equity il gioco (faresti un terzo di un quarto?) alla fine non vale la candela

• Gold: solo ETC, non mi sono mai innamorato del future e preferisco avere cambio aperto

• Commodities: salomonicamente, Ossiam, BBG Roll e SXRS (btw ultimamente Ossiam molto meno volatile)

• IL: uso da sempre gli stessi indici (quindi duration lunghe) Global Govt hedged ed Europa, sia di DB sia di Blackrock. Nella proporzione 75% Global 25% Europa (in modo che US e Europa abbiano all’incirca stesso peso, 40-40 e 20 altri paesi), altrimenti global e’ dominato da US e UK. Downside e’ il rischio credito italia nell’indice europeo. Esposizione rates: ne tengo conto nel risk budget complessivo (quindi la sottraggo ai govies nominali)

• Performance SXRS: non saprei. Non c’entra nulla il momento di rilevazione dei prezzi dell ETF?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Tue Sep 13, 2022 11:41 am

by younggotti Tue Sep 13, 2022 11:41 am

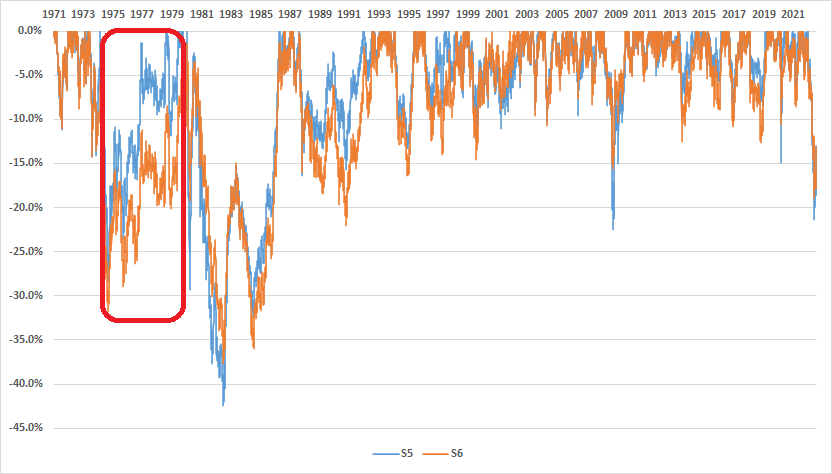

• Strano che le strategie piu’ reattive abbiano DD maggiori, mi sarei aspettato l’inverso

Ha sopreso anche me.

Confrontando in termini di DD strategia 5 e 6, si vede comunque che il maggiore DD della 6 è concentrato nel periodo 1974-1979.

Analizzando in dettaglio, la strategia 6 (più veloce) ha sofferto perchè i bonds sono scesi (in termini di ER) molto ma con bassa volatilità, mentre l'oro è salito tanto ma con alta volatilità. Trattandosi di un episodio isolato, non so quante indicazioni possiamo trarne sul futuro (ad esempio nel 2008 e nel 2022 la strategia veloce si è difesa meglio). Anche il fatto di misurare i DD in termini di ER e non di TR incide: in termini di TR la 6 continua ad avere un DD medio superiore, ma il gap si riduce (in particolare negli anni 70 per ovvi motivi).

Comunque la cosa che volevo verificare è che la vola a lungo non avesse DD troppo superiori a quella a breve e questo mi pare che possiamo dirlo con una certa sicurezza.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Tue Sep 13, 2022 12:31 pm

by younggotti Tue Sep 13, 2022 12:31 pm

Admin wrote:

• Immagino che gli SR di 7 e 8 rimangano invariati se usi vol e correl storiche/LT?

Ho provato a usare LT vol/correl come input della strategia 7 e lo sharpe è rimasto praticamente identico (-0.02)

Il tilt trend può ridurre/aumentare l'allocazione fino al 70%, quello value fino al 35%• I due tilt quanto sono forti? Sembrano pagare molto (0.25 sharpe)

In realtà in media ptf new è andato un po' peggio dell'attuale. Nei 12 scenari dipende: in alcuni casi (high growth, low trendiness) meglio, in altri (high inflation) peggio.Ptf new un pelino meglio di Ptf attuale nei 12 scenari? Attivo vs passivo e’ riferito ai tilt val e mom o anche a vol e correl?

Quando parlo di RP attiva intendo strategia 7/8. Quando parlo di passiva intendo la 5

In realtà gli SR della prima tabella non sono direttamente confrontabili con quelli della seconda perchè nella seconda uso dati monthly in vista dell'analisi macro.• Noto che Ptf attuale, Ptf new e Ptf new 50-50 hanno SR inferiori ad una RP attiva (7 e Cool. Le strategie 7 e 8 come hanno fatto nei 12 scenari? Hanno gli stessi limite della RP passiva?

Usando dati monthly vengono questi risultati:

S7 0.71

Ptf attuale 0.76

Ptf new (same weights) 0.72

Ptf new (50-50) 0.73

Inoltre c'è un'altra considerazione: i vari portafogli di strategie sono un mix di RP e managed futures. Il confronto tra queste due substrategies però non è fair: tutte le strategie RP usano come unica asset class equity l'SP500, che nel periodo considerato ha avuto uno SR superiore a 0.5. Nei confronti con managed futures (e di conseguenza con i diversi portafogli di strategie) le performance delle RP sono quindi probabilmente sovrastimate.

In tutti i portafogli nuovi, quando parlo di RP è sempre quella passiva (strategy 5 per capirci)• Ptf new 50-50, la componenete RP e’ attiva o passiva? Attiva come in Ptf new?

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Tue Sep 13, 2022 1:45 pm

by younggotti Tue Sep 13, 2022 1:45 pm

• Parte azionaria: nel conto ora piu’ grande (quello passivo) uso solo futures, oltre che per i costi per me sono piu’ efficienti anche per motivi fiscali UK. Cash sopra 50k lo parcheggio su Conto Progetto.

Sull'equity regionale, sto ragionando su una cosa, che mi ero appuntato mesi fa leggendo questo post ma che era finito nel cassetto delle cose da approfondire.

Io finora ho usato i classici ETF "core" di Ishares (SXR8, IMAE, IJPA, EMIM), che sono tutti a replica fisica. Il problema della replica fisica è la tassazione alla fonte dei dividendi. Gli ETF a replica sintetica non hanno questo problema. Questo fa sì che l'ETF sovraperformi addirittura il benchmark, che è sempre net return. E' non parliamo di 2-3 bps: ad esempio il lyxor lu1135865084 ha sovraperformato il benchmark di quasi 50bps annui negli ultimi 5 anni. Anche SXR8 ha sovraperformato il benchmark (prestito titoli?) però il lyxor ha comunque fatto 20bps annui in più. Anche Ishares da poco ha lanciato un ETF sintetico: nel 2021 ha fatto 30bps più del fisico.

Riusciresti a scaricare da bloomberg le serie dei NAV di questi ETF, per fare un confronto? Grazie

IE00B5BMR087 (SXR8)

IE00B3YCGJ38

IE00BMTX1Y45

LU1135865084

LU1681048804

LU0490618542

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Tue Sep 13, 2022 2:09 pm

by younggotti Tue Sep 13, 2022 2:09 pm

Sì, ho analizzato meglio e concordo. Alla fine la correlazione è talmente alta che il beneficio in termini di diversificazione è minimo e non giustifica la complicazione aggiuntiva.• Componente small cap: certamente, i fondi RP investono nel future Russell, quindi lo fanno solo per US. Io ho concluso che visto che US e’ un quarto dell’equity il gioco (faresti un terzo di un quarto?) alla fine non vale la candela

Sì, non ci sono etf low vol per geografia.• ETF settoriali: giusto ricordi bene, uso quelli di Deutsche. ETF low vol a memoria non li trovi per geografia. In passato avevo usato quello World ma poi sono passato all equal weight geografico

Penso che procederò trovando un mix di ETF geografici, ETF settoriali globali e fondi Robeco che (in ottica look-through) garantisca allo stesso tempo un mix equilibrato a livello geografico (25% per ciascuna area), tra macro-settori (1/3 defensive) e tra settori defensive (l'1/3 ripartito in maniera uniforme tra utilities, health care e consumer staples).

C'è un po' il problema del Giappone, che è molto poco rappresentato sia nei settoriali XTrackers che nei fondi Robeco, perchè ha una quota molto bassa di titoli di settori difensivi. L'idea che mi sta venendo (so che disapproverai

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Tue Sep 13, 2022 2:41 pm

by younggotti Tue Sep 13, 2022 2:41 pm

Ho spulciato un po' i vari ETF su Justetf e questa è la short list di quelli interessanti.• Commodities: salomonicamente, Ossiam, BBG Roll e SXRS (btw ultimamente Ossiam molto meno volatile)

Ho escluso Ossiam perchè troppo piccolo (13mln di masse ormai, di cui metà tuoi credo

Mi vengono in mente 3 soluzioni:

- soluzione passiva 1 (50% BCOM, 50% BCOMF3 per coprire sia i contratti front che quelli più lontani)

- soluzione passiva 2 (100% UBS, indice live dal 2007 che diversifica su 6 diverse scadenze e prevede un rolling spalmato su base giornaliera per evitare roll concentrato su unica data)

- 50% passivo (1 o 2) e 50% attivo.

Come ETF attivi la scelta sarebbe tra Wisdomtree, Ishares/BERY e L&G/Barclays.

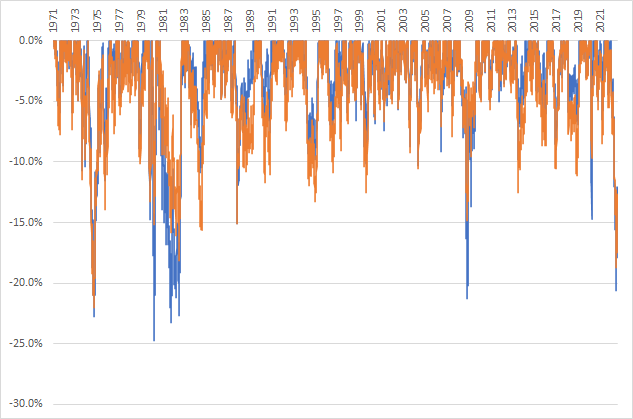

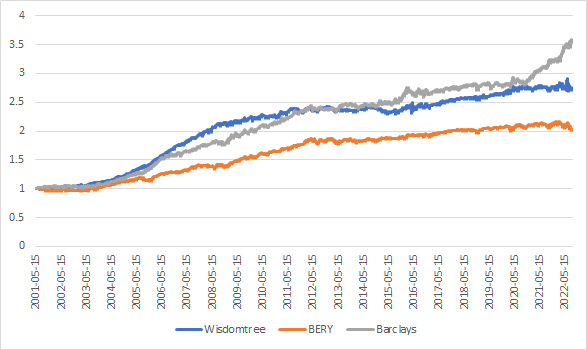

Questa è la overperformance dei 3 indici (quindi al lordo dei costi dell'ETF) rispetto alla soluzione passiva 1 (tutti con la stessa vola):

Quello che salta all'occhio per stabilità dell'overperformance (specie negli ultimi 2-3 anni) è L&G/Barclys, che però non mi piace perchè ha una metodologia complicatissima e che mi puzza molto di overfitting https://indices.barclays/file.app?action=shared&path=binda/BarclaysEnhancedCommodityIndicesIMD.pdf

Il wisdomtree ha fatto meglio dell'Ishares ma costa molto e l'overperformance è concentrata in pochi anni. Inoltre la metodologia non è molto chiara: https://www.wisdomtree.eu/it-ch/-/media/eu-media-files/other-documents/index/wt/index-methodology/optimized-roll-commodity-monthly-hedged-total-return-index.pdf

Resta l'IShares/BERY, che però da 10 anni è sostanzialmente flat rispetto alla soluzione passiva.

Credo che alla fine opterò per la soluzione passiva (1 o 2), tanto i tilts li applico già nella strategia overlay futures.

Direi di no, perchè quello dovrebbe essere solo rumore che si riassorbe nel giro di pochi giorni. Qui come vedi è un discorso che dura da mesi. Mi sono convinto che è legato all'esposizione ai tassi, ma non capisco da dove arrivi.• Performance SXRS: non saprei. Non c’entra nulla il momento di rilevazione dei prezzi dell ETF?

Last edited by younggotti on Tue Sep 13, 2022 2:58 pm; edited 1 time in total

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Tue Sep 13, 2022 2:52 pm

by younggotti Tue Sep 13, 2022 2:52 pm

• IL: uso da sempre gli stessi indici (quindi duration lunghe) Global Govt hedged ed Europa, sia di DB sia di Blackrock. Nella proporzione 75% Global 25% Europa (in modo che US e Europa abbiano all’incirca stesso peso, 40-40 e 20 altri paesi), altrimenti global e’ dominato da US e UK. Downside e’ il rischio credito italia nell’indice europeo. Esposizione rates: ne tengo conto nel risk budget complessivo (quindi la sottraggo ai govies nominali)

Mi sarebbe piaciuto ridurre la duration per aumentare esposizione CPI e ridurre quella real rates.

Però le uniche due alternative (iShares $ TIPS 0-5 e Lyxor Global Inflation-Linked 1-10Y) non vanno bene: il primo ha spread troppo largo, specie in rapporto alla vola, mentre il secondo è quotato solo su Borsa Italiana (che IBKR non mi fa negoziare).

Andrò quindi sull'iShares Global Inflation Linked EUR Hedged. La tua soluzione onestamente non mi fa impazzire: è sicuramente più diversificata, però già gli IL sono esposti a shock di liquidità (vedi marzo 2020); se aumentiamo anche la quota Italia rischia secondo me di diventare più credito che altro.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Wed Sep 14, 2022 3:56 pm

by Admin Wed Sep 14, 2022 3:56 pm

younggotti wrote:Admin wrote:

• Immagino che gli SR di 7 e 8 rimangano invariati se usi vol e correl storiche/LT?

Ho provato a usare LT vol/correl come input della strategia 7 e lo sharpe è rimasto praticamente identico (-0.02)Il tilt trend può ridurre/aumentare l'allocazione fino al 70%, quello value fino al 35%• I due tilt quanto sono forti? Sembrano pagare molto (0.25 sharpe)In realtà in media ptf new è andato un po' peggio dell'attuale. Nei 12 scenari dipende: in alcuni casi (high growth, low trendiness) meglio, in altri (high inflation) peggio.Ptf new un pelino meglio di Ptf attuale nei 12 scenari? Attivo vs passivo e’ riferito ai tilt val e mom o anche a vol e correl?

Quando parlo di RP attiva intendo strategia 7/8. Quando parlo di passiva intendo la 5

SI INTENDEVO NEI DODICI SCENARI, PATTERN DELLO SR MI SEMBRAVA UN TANTINO PIU' DESIDERABILE.In realtà gli SR della prima tabella non sono direttamente confrontabili con quelli della seconda perchè nella seconda uso dati monthly in vista dell'analisi macro.• Noto che Ptf attuale, Ptf new e Ptf new 50-50 hanno SR inferiori ad una RP attiva (7 e Cool. Le strategie 7 e 8 come hanno fatto nei 12 scenari? Hanno gli stessi limite della RP passiva?

Usando dati monthly vengono questi risultati:

S7 0.71

Ptf attuale 0.76

Ptf new (same weights) 0.72

Ptf new (50-50) 0.73

CMQ SIMILI NO? S7 COME SI COMPORTA NEI DODICI SCENARI? HAI PER CASO ANCHE QUEI DATI?

Inoltre c'è un'altra considerazione: i vari portafogli di strategie sono un mix di RP e managed futures. Il confronto tra queste due substrategies però non è fair: tutte le strategie RP usano come unica asset class equity l'SP500, che nel periodo considerato ha avuto uno SR superiore a 0.5. Nei confronti con managed futures (e di conseguenza con i diversi portafogli di strategie) le performance delle RP sono quindi probabilmente sovrastimate.

A NASO AVREI DETTO SOTTOSTIMATE PER LA MANCANZA DI DIVERSIFICAZIONE (SOLO UN MERCATO EQ, UN SOLO BOND E UNA SOLA COMMODITY)In tutti i portafogli nuovi, quando parlo di RP è sempre quella passiva (strategy 5 per capirci)• Ptf new 50-50, la componenete RP e’ attiva o passiva? Attiva come in Ptf new?

SI SCUSA HO INVERTITO PER SBAGLIO

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Wed Sep 14, 2022 3:58 pm

by Admin Wed Sep 14, 2022 3:58 pm

younggotti wrote:• Parte azionaria: nel conto ora piu’ grande (quello passivo) uso solo futures, oltre che per i costi per me sono piu’ efficienti anche per motivi fiscali UK. Cash sopra 50k lo parcheggio su Conto Progetto.

Sull'equity regionale, sto ragionando su una cosa, che mi ero appuntato mesi fa leggendo questo post ma che era finito nel cassetto delle cose da approfondire.

Io finora ho usato i classici ETF "core" di Ishares (SXR8, IMAE, IJPA, EMIM), che sono tutti a replica fisica. Il problema della replica fisica è la tassazione alla fonte dei dividendi. Gli ETF a replica sintetica non hanno questo problema. Questo fa sì che l'ETF sovraperformi addirittura il benchmark, che è sempre net return. E' non parliamo di 2-3 bps: ad esempio il lyxor lu1135865084 ha sovraperformato il benchmark di quasi 50bps annui negli ultimi 5 anni. Anche SXR8 ha sovraperformato il benchmark (prestito titoli?) però il lyxor ha comunque fatto 20bps annui in più. Anche Ishares da poco ha lanciato un ETF sintetico: nel 2021 ha fatto 30bps più del fisico.

Riusciresti a scaricare da bloomberg le serie dei NAV di questi ETF, per fare un confronto? Grazie

IE00B5BMR087 (SXR8)

IE00B3YCGJ38

IE00BMTX1Y45

LU1135865084

LU1681048804

LU0490618542

Interessante, pensavo che gli ETF fossero soggetti a ritenuta alla fonte solo per i titoli tedeschi. Purtroppo non ho piu' bloomberg sul mio pc, solo uno condiviso in ufficio e oggi sono fuori. Quando posso te li mando

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Wed Sep 14, 2022 4:03 pm

by Admin Wed Sep 14, 2022 4:03 pm

younggotti wrote:Ho spulciato un po' i vari ETF su Justetf e questa è la short list di quelli interessanti.• Commodities: salomonicamente, Ossiam, BBG Roll e SXRS (btw ultimamente Ossiam molto meno volatile)

Ho escluso Ossiam perchè troppo piccolo (13mln di masse ormai, di cui metà tuoi credo) e illiquido. Il dato sul costo della replica è stimato confrontando NAV e benchmark e dovrebbe quindi includere TER e costo dello swap. L'LME di Xetra misura lo spread (in bps con size ordine 100k).

Mi vengono in mente 3 soluzioni:

- soluzione passiva 1 (50% BCOM, 50% BCOMF3 per coprire sia i contratti front che quelli più lontani)

- soluzione passiva 2 (100% UBS, indice live dal 2007 che diversifica su 6 diverse scadenze e prevede un rolling spalmato su base giornaliera per evitare roll concentrato su unica data)

- 50% passivo (1 o 2) e 50% attivo.

Come ETF attivi la scelta sarebbe tra Wisdomtree, Ishares/BERY e L&G/Barclays.

Questa è la overperformance dei 3 indici (quindi al lordo dei costi dell'ETF) rispetto alla soluzione passiva 1 (tutti con la stessa vola):

Quello che salta all'occhio per stabilità dell'overperformance (specie negli ultimi 2-3 anni) è L&G/Barclys, che però non mi piace perchè ha una metodologia complicatissima e che mi puzza molto di overfitting https://indices.barclays/file.app?action=shared&path=binda/BarclaysEnhancedCommodityIndicesIMD.pdf

Il wisdomtree ha fatto meglio dell'Ishares ma costa molto e l'overperformance è concentrata in pochi anni. Inoltre la metodologia non è molto chiara: https://www.wisdomtree.eu/it-ch/-/media/eu-media-files/other-documents/index/wt/index-methodology/optimized-roll-commodity-monthly-hedged-total-return-index.pdf

Resta l'IShares/BERY, che però da 10 anni è sostanzialmente flat rispetto alla soluzione passiva.

Credo che alla fine opterò per la soluzione passiva (1 o 2), tanto i tilts li applico già nella strategia overlay futures.Direi di no, perchè quello dovrebbe essere solo rumore che si riassorbe nel giro di pochi giorni. Qui come vedi è un discorso che dura da mesi. Mi sono convinto che è legato all'esposizione ai tassi, ma non capisco da dove arrivi.• Performance SXRS: non saprei. Non c’entra nulla il momento di rilevazione dei prezzi dell ETF?

Non conoscevo l'UBS, me lo devo guardare. mi fido poco degli ultimi arrivati, incluso ROLL, con poca performance reale poiche' come dici tu potrebbero aver fatto overfitting.

UBS ha fatto meglio di SXRS nella vita reale?

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Wed Sep 14, 2022 4:37 pm

by Admin Wed Sep 14, 2022 4:37 pm

younggotti wrote:• IL: uso da sempre gli stessi indici (quindi duration lunghe) Global Govt hedged ed Europa, sia di DB sia di Blackrock. Nella proporzione 75% Global 25% Europa (in modo che US e Europa abbiano all’incirca stesso peso, 40-40 e 20 altri paesi), altrimenti global e’ dominato da US e UK. Downside e’ il rischio credito italia nell’indice europeo. Esposizione rates: ne tengo conto nel risk budget complessivo (quindi la sottraggo ai govies nominali)

Mi sarebbe piaciuto ridurre la duration per aumentare esposizione CPI e ridurre quella real rates.

Però le uniche due alternative (iShares $ TIPS 0-5 e Lyxor Global Inflation-Linked 1-10Y) non vanno bene: il primo ha spread troppo largo, specie in rapporto alla vola, mentre il secondo è quotato solo su Borsa Italiana (che IBKR non mi fa negoziare).

Andrò quindi sull'iShares Global Inflation Linked EUR Hedged. La tua soluzione onestamente non mi fa impazzire: è sicuramente più diversificata, però già gli IL sono esposti a shock di liquidità (vedi marzo 2020); se aumentiamo anche la quota Italia rischia secondo me di diventare più credito che altro.

A me idealmente piacerebbe avere un'esposizione con duration 7-8 anni, 0-5 troppo corto, vol troppo bassa.

Alla fine l'esposizione Italia non e' cosi' grande. A memoria l'indice Europeo e' dominato da Germania a Francia.

iShares Global Inflation Linked EUR Hedged: e' IS3V che uso anche io? Per te che dai molta importanza alla liquidita' ti segnalo che il DB ha AUM quasi 4 volte l'iShares. Spread medi pero' non ti saprei dire.

Come nel caso dell'Ossiam la liquidita' mi interessa relativamente, tanto non li trado (se non in minima parte con la RP attiva nel caso degli IL, nel caso dell OSSIAM trado SXRS nella RP attiva).

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 9:50 am

by younggotti Thu Sep 15, 2022 9:50 am

Admin wrote:

CMQ SIMILI NO? S7 COME SI COMPORTA NEI DODICI SCENARI? HAI PER CASO ANCHE QUEI DATI?

Facendo l'analisi mi sono accorto di una cosa. Per stimare la performance delle strategie nei 12 scenari ho fatto in questo modo:

- per ciascun triennio rolling ho calcolato la variabile macro (es. per growth variazione triennale della industrial production) e poi ho associato ciascuna rilevazione ai 3 bucket (low/mid(high) sulla base dei percentili

- ho calcolato l'IRR rolling di ogni strategia sempre con osservazioni triennali

- la performance di ogni strategia in un determinato bucket (es high growth) era calcolata come IRR medio / dev std degli IRR

Mi sono però reso conto che, su orizzonti triennali, gli IRR hanno quasi solo upside volatility mentre la downside volatility è contenuta (difficilmente si ottengono performance negative su orizzonti triennali). Così facendo penalizzavo quindi le strategie che avevano trienni molto buoni.

Ho rifatto quindi l'analisi dividendo gli IRR medi per la volatilità annualizzata (misurata sui rendimenti mensili).

Queste sono le performance (in sostanza gli sharpe ratios) calcolate secondo questa metodologia.

Questi sono invece i risultati della regressione, che secondo me sono più affidabili perchè tengono conto delle relazioni tra le variabili macro:

A NASO AVREI DETTO SOTTOSTIMATE PER LA MANCANZA DI DIVERSIFICAZIONE (SOLO UN MERCATO EQ, UN SOLO BOND E UNA SOLA COMMODITY)

Pure i miei sono ragionamenti a naso, però dubito che considerando i 4 mercati equity geografici saremmo arrivati allo SR superiore a 0.5 dell'SP500. Sui bonds e le commodities hai ragione, anche se non saprei quantificare il beneficio della diversificazione (bisognerebbe anche vedere le performance relative di UST vs altri bonds e gold vs other commodities nel periodo considerato dal backtest)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 9:52 am

by younggotti Thu Sep 15, 2022 9:52 am

Admin wrote:

Interessante, pensavo che gli ETF fossero soggetti a ritenuta alla fonte solo per i titoli tedeschi. Purtroppo non ho piu' bloomberg sul mio pc, solo uno condiviso in ufficio e oggi sono fuori. Quando posso te li mando

No, purtroppo quasi tutti i paesi applicano la ritenuta alla fonte. Ci sono benefici anche per l'equity Europa, mentre per il Giappone guardando velocemente no (non ho capito perchè, visto che il Giappone ha una ritenuta del 20%). Su EM non ho guardato

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 10:27 am

by younggotti Thu Sep 15, 2022 10:27 am

Admin wrote:

Non conoscevo l'UBS, me lo devo guardare. mi fido poco degli ultimi arrivati, incluso ROLL, con poca performance reale poiche' come dici tu potrebbero aver fatto overfitting.

UBS ha fatto meglio di SXRS nella vita reale?

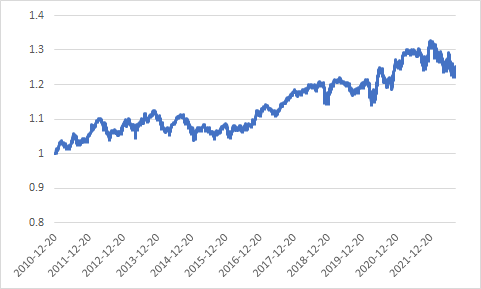

UBS come indice è live addirittura dal 2007 (anche se sul sito pubblicano solo le performance recenti) e anche l'etf ha molta storia (2010).

Questo è l'overperformance dell'ETF vs SXRS di Ishares (essendo l'IShares recente, ho ricostruito la performance pregressa togliendo lo 0.19% di TER dall'indice):

Quindi 190bps in più annui, con 0.2% di vola in meno. Al di là delle performance, mi sembra concettualmente più sensato, sia per la copertura di un più ampio range di scadenza, sia per il rolling spalmato.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 12:04 pm

by younggotti Thu Sep 15, 2022 12:04 pm

Admin wrote:

A me idealmente piacerebbe avere un'esposizione con duration 7-8 anni, 0-5 troppo corto, vol troppo bassa.

Alla fine l'esposizione Italia non e' cosi' grande. A memoria l'indice Europeo e' dominato da Germania a Francia.

iShares Global Inflation Linked EUR Hedged: e' IS3V che uso anche io? Per te che dai molta importanza alla liquidita' ti segnalo che il DB ha AUM quasi 4 volte l'iShares. Spread medi pero' non ti saprei dire.

Come nel caso dell'Ossiam la liquidita' mi interessa relativamente, tanto non li trado (se non in minima parte con la RP attiva nel caso degli IL, nel caso dell OSSIAM trado SXRS nella RP attiva).

Sì, è IS3V. Avevo guardato anche il DB, ma a fronte di uno spread praticamente uguale (24 bps vs 25 bps secondo l'XLM di Xetra) costa 5 bps in più.

Sull'EUR Infl Linked, Italia e Spagna sono il 39% del totale, a mio parere davvero troppo.

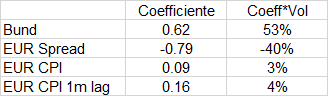

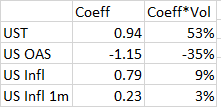

Ho provato a fare un'analisi statistica, considerando come variabile di input il rendimento mensile del bund, la variazione dei credit spread (EUR HY OAS) e del CPI (ho aggiunto alla regressione anche il CPI laggato di 1 mese):

Praticamente il credito (o il "liquidity" factor a cui è legato) contribuisce al 40% del rischio totale, mentre l'esposizione all'inflazione è modesta.

A onor del vero ho provato a fare la stessa analisi con i TIPS e l'esposizione ai credit spreads che ne viene fuori è di poco inferiore ma comunque molto elevata (35%):

Però a mio parere sono due situazioni diverse: i TIPS scontano un rischio di liquidità globale (e quindi quando le cose si mettono male allargano molto rispetto ai treasuries perchè meno liquidi, ma quando la liquidità torna normale si riallineano sul fair value). L'EUR Infl Linked sconta invece un rischio di credito idiosincratico: se l'Italia esce dall'Euro o ristruttura, rischi di prenderti un -20% sui denti. E non sarebbe una perdita temporanea ma permanente.

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by Admin Thu Sep 15, 2022 12:23 pm

by Admin Thu Sep 15, 2022 12:23 pm

younggotti wrote:Admin wrote:

Non conoscevo l'UBS, me lo devo guardare. mi fido poco degli ultimi arrivati, incluso ROLL, con poca performance reale poiche' come dici tu potrebbero aver fatto overfitting.

UBS ha fatto meglio di SXRS nella vita reale?

UBS come indice è live addirittura dal 2007 (anche se sul sito pubblicano solo le performance recenti) e anche l'etf ha molta storia (2010).

Questo è l'overperformance dell'ETF vs SXRS di Ishares (essendo l'IShares recente, ho ricostruito la performance pregressa togliendo lo 0.19% di TER dall'indice):

Quindi 190bps in più annui, con 0.2% di vola in meno. Al di là delle performance, mi sembra concettualmente più sensato, sia per la copertura di un più ampio range di scadenza, sia per il rolling spalmato.

Sono tanti soldi, me li voglio studiare bene.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Thu Sep 15, 2022 12:57 pm

by Admin Thu Sep 15, 2022 12:57 pm

younggotti wrote:Admin wrote:

A me idealmente piacerebbe avere un'esposizione con duration 7-8 anni, 0-5 troppo corto, vol troppo bassa.

Alla fine l'esposizione Italia non e' cosi' grande. A memoria l'indice Europeo e' dominato da Germania a Francia.

iShares Global Inflation Linked EUR Hedged: e' IS3V che uso anche io? Per te che dai molta importanza alla liquidita' ti segnalo che il DB ha AUM quasi 4 volte l'iShares. Spread medi pero' non ti saprei dire.

Come nel caso dell'Ossiam la liquidita' mi interessa relativamente, tanto non li trado (se non in minima parte con la RP attiva nel caso degli IL, nel caso dell OSSIAM trado SXRS nella RP attiva).

Sì, è IS3V. Avevo guardato anche il DB, ma a fronte di uno spread praticamente uguale (24 bps vs 25 bps secondo l'XLM di Xetra) costa 5 bps in più.

Sull'EUR Infl Linked, Italia e Spagna sono il 39% del totale, a mio parere davvero troppo.

Ho provato a fare un'analisi statistica, considerando come variabile di input il rendimento mensile del bund, la variazione dei credit spread (EUR HY OAS) e del CPI (ho aggiunto alla regressione anche il CPI laggato di 1 mese):

Praticamente il credito (o il "liquidity" factor a cui è legato) contribuisce al 40% del rischio totale, mentre l'esposizione all'inflazione è modesta.

A onor del vero ho provato a fare la stessa analisi con i TIPS e l'esposizione ai credit spreads che ne viene fuori è di poco inferiore ma comunque molto elevata (35%):

Però a mio parere sono due situazioni diverse: i TIPS scontano un rischio di liquidità globale (e quindi quando le cose si mettono male allargano molto rispetto ai treasuries perchè meno liquidi, ma quando la liquidità torna normale si riallineano sul fair value). L'EUR Infl Linked sconta invece un rischio di credito idiosincratico: se l'Italia esce dall'Euro o ristruttura, rischi di prenderti un -20% sui denti. E non sarebbe una perdita temporanea ma permanente.

L'altra conclusione e' che sta roba non si muove per il CPI

Non e' ideale esposizione Italia, sono il primo a dirlo, ma nel mio caso la ritengo tollerabile (piu' di avere un'indice globale dove UE conta poco o niente), stiamo parlando di circa 1% del portafoglio che se anche finisce a 50 cents a mala pena te ne accorgi... De gustibus

Alla fine il rischio di credito e' remunerato e i nostri portafogli sicuramente non sono sovraesposti a questo rischio.

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by Admin Thu Sep 15, 2022 1:16 pm

by Admin Thu Sep 15, 2022 1:16 pm

Admin- Admin

- Posts : 297

Join date : 2017-07-01 -

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 1:25 pm

by younggotti Thu Sep 15, 2022 1:25 pm

Sì infatti. Mi viene quasi il dubbio di toglierli del tutto, ma in uno scenario di inflazione prolungata (più da servizi/salari che non da materie prime) avrebbero il loro perchè.Admin wrote:

L'altra conclusione e' che sta roba non si muove per il CPI

Admin wrote:

Non e' ideale esposizione Italia, sono il primo a dirlo, ma nel mio caso la ritengo tollerabile (piu' di avere un'indice globale dove UE conta poco o niente), stiamo parlando di circa 1% del portafoglio che se anche finisce a 50 cents a mala pena te ne accorgi... De gustibus

Alla fine il rischio di credito e' remunerato e i nostri portafogli sicuramente non sono sovraesposti a questo rischio.

E' più dell'1% no? Mi dicevi che nella tua RP passiva IL hanno peso nominale del 15%, di cui 40% EUR. Con la leva (2?) l'Italia non pesa il 3.1% oltre un altro 1.5% di Spagna?

Comunque concordo: è un'esposizione remunerata (congruamente o meno è difficile dirlo, visto l'intervento delle BC) e non affosserà il portafoglio, anche se comunque parliamo (nello scenario -50%) di un 2% di perdita in uno scenario in cui anche il resto del portafoglio perderebbe (equity in primis, ma probabilmente anche governativi francia)

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 1:38 pm

by younggotti Thu Sep 15, 2022 1:38 pm

Admin wrote:PS La cosa piu' sensata sarebbe di complementare indice global con 2-3 bund IL, ma io sono allergico a singoli titoli

Non sarebbe una brutta idea, ma su IB non mi pare siano negoziate e su fineco (MOT) hanno 150bps di spread... Bisognerebbe farsele comprare OTC ma i costi salgono...

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Thu Sep 15, 2022 1:54 pm

by younggotti Thu Sep 15, 2022 1:54 pm

queste sono le correlazioni storiche dei bond futures:

Alla fine, per quanto siano in valute diverse, il Gilt è molto correlato al Bund, così come Canada a US.

Se creiamo quindi dei macro blocchi Nord America, Europa e RoW, viene fuori 54-42-4, che tutto sommato mi pare un'allocazione ragionevole, anche se ovviamente avrei preferito meno UK e più Germania (e magari più Australia).

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Fri Sep 16, 2022 11:14 pm

by younggotti Fri Sep 16, 2022 11:14 pm

- Ishares MSCI Europe (IMAE) - replica fisica - nel periodo 2019-22 ha sovraperformato il benchmark di circa 26bps annui (come sia possibile mi sfugge, visto che ha un TER di 12bps e un rendimento da prestito titoli di 3bps, a meno che 0,03 non sia inteso come 3%, che Ishares retrocede solo in parte al fondo)

- BNP PARIBAS EASY STOXX EUROPE 600 - replica sintetica - TER 20bps - commissione swap non indicata. Nel triennio ha sovraperformato il benchmark di 37bps annui, ma con un trend decrescente nel tempo (quest'anno Ishares ha fatto meglio).

I due ETF di Invesco (MSCI Europe e Stoxx 600) hanno sovraperformato i rispettivi benchmark, ma in misura inferiore ad Ishares

Tutto sommato resto su IMAE.

Su Japan e EM non c'è storia: gli swap-based fanno peggio.

Sembra che il vantaggio degli ETF sintetici sia limitato all'equity USA

younggotti- Posts : 290

Join date : 2017-07-04

Re: Risk Parity

![]() by younggotti Fri Sep 16, 2022 11:53 pm

by younggotti Fri Sep 16, 2022 11:53 pm

Per una strategia veloce il più liquido resta l'Ishares fisico, ma forse Xtrackers offre il miglior compromesso.

Per una strategia lenta non saprei scegliere tra lìIshres sintetico (un po' largo come spread ma è nato da poco) e l'Invesco.

younggotti- Posts : 290

Join date : 2017-07-04

Page 10 of 13 • 1, 2, 3 ... 9, 10, 11, 12, 13 ![]()

|

|

|